อุตสาหกรรมโคเนื้อถือเป็นอุตสาหกรรมที่สำคัญในประเทศจีน เนื่องจากเนื้อวัวมีประโยชน์ทางโภชนาการสูงและมักนิยมนำมาประกอบอาหารในหลากหลายเมนู จึงทำให้ความต้องการบริโภคเนื้อวัวในตลาดจีนเพิ่มขึ้นอย่างต่อเนื่องในทุกๆ ปี อีกทั้งประเทศจีนมีการบริโภคโคเนื้อมากที่สุดเป็นอันดับสองของโลก โดยในปี 2565 ความต้องการบริโภคโคเนื้อของประเทศจีนนั้นมากถึง 986.73 หมื่นตัน

(ข้อมูลจากสำนักงานสถิติแห่งชาติ ภาพจาก Tawang Consulting)

ในด้านการผลิตโคเนื้อในจีนนั้นมีอัตราการเติบโตสูงขึ้นในทุกๆ ปี เพื่อรองรับความต้องการของผู้บริโภค ในช่วงเวลาที่ผ่านมาตั้งแต่ปี 2556 – 2566 การผลิตเนื้อวัวของจีนมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง โดยในปี 2566 ปริมาณการผลิตเนื้อวัวของจีนอยู่ที่ 753 หมื่นตัน เพิ่มขึ้นร้อยละ 4.83 ทั้งนี้ ในปี 2565 พื้นที่ที่มีปริมาณการผลิตโคเนื้อ 10 อันดับแรกของจีน ได้แก่ เขตปกครองตนเองมองโกเลียใน มณฑลซานตง มณฑลเหอเป่ย์ มณฑลเฮยหลงเจียง เขตปกครองตนเองซินเจียงอุยกูร์ มณฑลจี๋หลิน มณฑลยูนนาน มณฑลเสฉวน มณฑล เหอหนาน และมณฑลเหลียวหนิง ตามลำดับ ซึ่งปริมาณการผลิตรวมของ 10 พื้นที่เหล่านี้คิดเป็นร้อยละ 67.93 ของปริมาณการผลิตทั้งหมดของประเทศ ทั้งนี้ ปริมาณการผลิตเนื้อวัวของเขตปกครองตนเองมองโกเลียในเป็นอันดับหนึ่งในประเทศ โดยมีปริมาณ 718,300 ตัน คิดเป็นประมาณร้อยละ 10 ของผลผลิตเนื้อวัวของประเทศ

(ข้อมูลจากสำนักงานสถิติแห่งชาติ ภาพจาก abeedata.com)

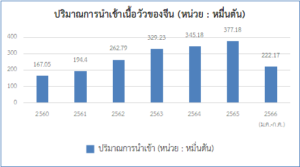

สถานการณ์การนำเข้าเนื้อวัวของจีน

ในช่วงไม่กี่ปีที่ผ่านมา เนื่องจากการบริโภคเนื้อวัวของจีนมีการเติบโตอย่างต่อเนื่อง จึงทำให้จีนต้องพึ่งพาการนำเข้าเนื้อวัวจากต่างประเทศ เพื่อตอบสนองความต้องการของตลาดที่เติบโตอย่างรวดเร็ว ในปี 2565 ประเทศจีนเป็นประเทศที่นำเข้าสินค้าโคเนื้อมากที่สุดในโลก รองลงมาได้แก่สหรัฐฯ และญี่ปุ่นตามลำดับ แหล่งนำเข้าเนื้อวัวของจีนส่วนใหญ่จะเป็นประเทศแคนาดา ออสเตรเลีย นิวซีแลนด์ อาร์เจนตินา อุรุกวัย ฯลฯ

(ข้อมูลจากสำนักงานสถิติแห่งชาติ ภาพจาก abeedata.com)

สถานการณ์ตลาดโคเนื้อของมณฑลเสฉวน

มณฑลเสฉวนตั้งอยู่ในภูมิภาคตะวันตกเฉียงใต้ของจีน มีสภาพแวดล้อมทางธรรมชาติที่เป็นเอกลักษณ์ และได้กลายเป็นหนึ่งในมณฑลที่สำคัญในด้านการเกษตรและการเลี้ยงสัตว์ โดยเฉพาะการพัฒนาของอุตสาหกรรมเนื้อวัวได้รับความสนใจอย่างมาก จากข้อมูลสำนักงานสถิติแห่งมณฑลเสฉวน ระบุว่า ในปี 2566 ปริมาณการผลิตเนื้อวัวของมณฑลเสฉวนสูงถึง 391,000 ตัน เพิ่มขึ้นร้อยละ 1.3 ทั้งนี้ อุตสาหกรรมโคเนื้อในมณฑลเสฉวนส่วนใหญ่กระจายอยู่ในภาคตะวันตกของมณฑลเสฉวน เช่น เขตปกครองตนเองชนชาติทิเบตเชียงอาป้า เขตปกครองตนเองชนชาติทิเบตกานจือ และเขตปกครองตนเองชนชาติอี๋เหลียงซาน อย่างไรก็ตาม อุตสาหกรรมโคเนื้อในเสฉวนตะวันตกกลายเป็นจุดเด่นไม่เพียง แต่ปริมาณโคเนื้อที่มาก แต่ยังโดดเด่นในเรื่องของคุณภาพเนื้อวัวด้วย ตัวอย่างเช่น เนื้อวัวจามรี “ไหม้วา” เป็นสายพันธุ์ที่เป็นเอกลักษณ์ของท้องถิ่นที่มีชื่อเสียง

(การจำหน่ายเนื้อวัวในซูเปอร์มาร์เก็ต Hema ณ นครเฉิงตู

ภาพจาก ID 262723667 App Redbook)

ในขณะเดียวกัน มณฑลเสฉวนเป็นมณฑลผู้บริโภคเนื้อวัวรายใหญ่และมีอาหารเสฉวนมากมายที่ใช้เนื้อวัวเป็นวัตถุดิบ เช่น เนื้อเฉียวเจียว เมืองเล่อซาน เนื้อแดดเดียว และเนื้อหม้อไฟ ในปี 2565 การบริโภคเนื้อวัวต่อหัวในมณฑลเสฉวนอยู่ที่ 1.89 กิโลกรัม/คน แต่เมื่อเทียบกับการบริโภคเนื้อวัวต่อหัวของประเทศที่ 2.53 กิโลกรัม/คน ตลาดการบริโภคเนื้อวัวในมณฑลเสฉวนยังคงมีช่องทางการเติบโตอีกมาก

พันธุ์เนื้อวัวที่นิยมมากขึ้นในตลาดเสฉวน ได้แก่ วัวจุนเหลียน (ผลิตในอำเภอจุนเหลียน มณฑลเสฉวน) วัวซวนฮั่น (ผลิตในอำเภอซวนฮั่น เมืองต๋าโจว มณฑลเสฉวน) และวัวจามรีไหม้วาที่กล่าวไปข้างต้น นอกจากนี้ พันธุ์เนื้อวัวนำเข้า เช่น เนื้อวัวออสเตรเลีย และเนื้อวัวนิวซีแลนด์ ก็เป็นที่นิยมในตลาดเสฉวนเช่นกัน ผู้บริโภคชาวเสฉวนนอกจากสามารถรับประทานเนื้อวัวนำเข้าในร้านอาหารผรั่งและร้านอาหารหม้อไฟแล้ว ยังนิยมซื้อผ่านซูเปอร์มาร์เก็ตทางออฟไลน์ เช่น Sam’s Club / Hema และ Ole และการซื้อเนื้อวัวนำเข้าผ่านแพลตฟอร์มอีคอมเมิร์ซค้าปลีกใหม่ เช่น Pupu JD.com และ Taobao

ด้านของราคาโคเนื้อในตลาดจีน

ในปี 2566 ปริมาณการผลิตเนื้อวัวในจีนอยู่ที่ 753 หมื่นตัน เพิ่มขึ้นร้อยละ 4.8 เมื่อเทียบกับปีก่อน ขณะที่การนำเข้ายังอยู่คงในระดับสูง ซึ่งทำให้อุปทานของเนื้อวัวในประเทศยังคงเพียงพอต่อการบริโภค ตามการติดตามของกระทรวงเกษตรจีนและกิจการชนบท ระบุว่า ในสัปดาห์ที่สองของเดือนมกราคม 2567 ราคาเนื้อวัวเฉลี่ยของประเทศอยู่ที่ 80.57 หยวนต่อกิโลกรัม ลดลงร้อยละ 0.5 เมื่อเทียบกับสัปดาห์ที่หนึ่งของเดือนมกราคม 2567 และลดลงร้อยละ 8.6 เมื่อเทียบกับช่วงเดียวกันของปีก่อน ราคาเนื้อวัวมีการทรงตัวและลดลงเล็กน้อยในช่วงเวลาล่าสุดนี้ โดยสาเหตุหลักที่ทำให้ราคาเนื้อวัวในตลาดจีนลดลง มีดังนี้

- การเพิ่มขึ้นของการนำเข้าเนื้อวัว เนื่องจากราคาเนื้อวัวและเนื้อแกะในการนำเข้ามีราคาที่ต่ำกว่าในประเทศ จึงทำให้จีนมีการนำเข้าเพิ่มขึ้นอย่างต่อเนื่อง จากข้อมูลศุลกากรจีน ระบุว่า ตั้งแต่เดือนมกราคมถึงพฤศจิกายน 2566 ปริมาณการนำเข้าเนื้อวัวของจีนอยู่ที่ 2.5 ล้านตัน เพิ่มขึ้นร้อยละ 2.0 (YoY) แต่มูลค่า การนำเข้าอยู่ที่ 13,052.9 ล้านเหรียญสหรัฐฯ ลดลงร้อยละ 20 (YoY)

- อุตสาหกรรมนมอยู่ในช่วงขาลง การลดลงของราคานมในปีนี้ทำให้เกษตรกรต้องลดการผลิตโคนมและคัดแยกโคนมที่ให้ผลผลิตต่ำเพื่อส่งขายในตลาดโคเนื้อ ส่งผลให้อุปทานเนื้อวัวในตลาดจีนเพิ่มขึ้นด้วย ตามการประมาณการ ในช่วงระหว่างปี 2565 ถึง 2566 โคนมประมาณ 1.2 ล้านตัวจะเข้าสู่โรงฆ่าสัตว์ และจัดหาเนื้อวัวได้ 200,000 ถึง 250,000 ตัน

- ตลาดการบริโภคเนื้อวัวในจีนกำลังเข้าสู่ระยะใหม่ และการชะลอตัวของอุปสงค์ของผู้บริโภคก็นับเป็นปัจจัยที่มองข้ามไม่ได้ ตลาดเนื้อวัวของจีนกำลังเข้าสู่ยุคของการให้ความสำคัญต่อคุณภาพจากยุคที่ให้ความสำคัญเรื่องปริมาณโคเนื้อเท่านั้น ปัจจุบัน ผู้บริโภคไม่เพียงแต่มีความต้องการด้านปริมาณ แต่รวมไปถึงคุณภาพของโคเนื้ออีกด้วย

จากแหล่งข่าว ระบุว่า ในปี 2554 ถึงปี 2566 การนำเข้าเนื้อวัวของจีนเพิ่งสูงขึ้นอย่างรวดเร็ว แสดงให้เห็นถึงความนิยมในนำเข้าเนื้อวัวคุณภาพสูงในจีนเพิ่มขึ้นเรื่อยๆ การนำเข้าเนื้อวัวคุณภาพสูงเหล่านี้ได้ส่งผลให้การแข่งขันในตลาดเนื้อวัวของจีนมีความรุนแรงขึ้น ผู้บริโภคสมัยใหม่มีแนวโน้มที่จะบริโภคผลิตภัณฑ์เนื้อวัวที่มีมาตราฐาน และมีการรับประกันคุณภาพมากขึ้น ตัวอย่างผลิตภัณฑ์ที่มีการรับประกันคุณภาพและได้รับความนิยมในตลาดจีน ได้แก่ เนื้อสดแต้จิ๋ว เนื้อวัวหลงหว้าเหอเป่ย์ ลูกชิ้นเฉวียนโจว ฯลฯ และผลิตภัณฑ์จากต่างประเทศ ได้แก่ เนื้อเลี้ยงด้วยธัญพืชออสเตรเลีย เนื้อวากิวญี่ปุ่น ฯลฯ เป็นต้น

การบริโภคเนื้อวัวของจีนอยู่ในอันดับที่สองของโลก โดยคิดเป็นร้อยละ 17 แต่อย่างไรก็ตาม การบริโภคเนื้อวัวต่อหัวในจีนยังคงเติบโตขึ้นเรื่อยๆ ทั้งนี้ ความต้องการของผู้บริโภคที่เพิ่มขึ้นจะกลายเป็นแรงผลักดันหลักสำหรับการพัฒนาตลาดเนื้อวัวของจีนในอนาคต และช่วยเพิ่มขีดความสามารถในการพัฒนาอุตสาหกรรม โคเนื้อ รวมทั้งกระตุ้นให้ปริมาณการนำเข้าเติบโตต่อไป

ทั้งนี้ อุตสาหกรรมโคเนื้อในไทยควรติดตามแนวโน้มการบริโภคในตลาดจีน เพื่อเพิ่มโอกาสในการส่งออกจากความต้องการโคเนื้อของจีนที่เพิ่มมากขึ้น โดยการพัฒนาสายพันธุ์โคเนื้อ และการพัฒนาอุตสาหกรรม โคเนื้อให้มีมาตราฐาน เช่น มาตราฐานโรงเชือด GMP (หลักปฏิบัติที่ดีในการผลิต Good manufacturing practice) HACCP (การวิเคราะห์อันตรายและการควบคุมจุดวิกฤต Hazard analysis and critical control points) HALAL (ตราซึ่งอนุมัติตามบัญญัติศาสนาอิสลามให้มุสลิมบริโภคหรือใช้ประโยชน์ได้ Halal Food) มาตราฐานของการเลี้ยงแบบ GAP (การปฏิบัติทางการเกษตรที่ดี Good agricultural practice) นอกจากนี้ เนื่องจากจีนห้ามนำเข้าเนื้อวัวจากประเทศที่ได้รับผลกระทบจากโรควัวบ้า (Mad Cow Disease) ผู้ส่งออกเนื้อวัวของไทยจึงควรให้ความสำคัญกับการป้องกันโรควัวบ้าและการสร้างเขตปลอดโรคด้วย เพื่อเพิ่มโอกาสให้ผลิตภัณฑ์โคเนื้อไทยให้มายังจีนต่อไป

————————————————–

แหล่งข้อมูล :

https://www.weihengag.com/home/article/detail/id/22446

https://www.163.com/dy/article/IMCECECL051481OF.html

https://news.cau.edu.cn/mtndnew/6acf4dc574f74f749905c82b11fa206d.htm

http://www.360doc.com/content/23/1031/11/1102270614_1102270614.shtml

http://scnews.newssc.org/system/20240117/001424734.html

https://www.ixigua.com/7319116384082854411?wid_try=1

https://www.sohu.com/a/745948870_111268

https://baijiahao.baidu.com/s?id=1776372548098153560&wfr=spider&for=pc

แปลและเรียบเรียงโดย สำนักงานส่งเสริมการค้าในต่างประเทศ ณ นครเฉิงตู

อ่านข่าวฉบับเต็ม : สถานการณ์ตลาดโคเนื้อในจีนและมณฑลเสฉวน