หลังจากยุคโควิดและเกิดภาวะเงินเฟ้อในสหรัฐช่วงที่ผ่านมา ผู้บริโภคชาวอเมริกันก็ต้องแบกรับภาระค่าครองชีพแบบที่ไม่เคยประสบในรอบหลายทศวรรษ แม้ว่าปัจจุบันการเพิ่มขึ้นของราคาสินค้าจะชะลอตัวลงแล้วบ้างก็ตาม แต่ครอบครัวชาวอเมริกันยังคงต้องใช้เงินประมาณ 119.27 ดอลลาร์สหรัฐเพื่อซื้อสินค้าและบริการแบบเดียวกับที่เคยใช้เงิน 100 ดอลลาร์สหรัฐในช่วงก่อนการแพร่ระบาดของโควิด-19 ทั้งนี้ การเพิ่มขึ้นของราคาสินค้าตั้งแต่ต้นปี 2563 จนถึงปัจจุบัน มีอัตราการขยายตัวรวดเร็วมาก หรือเทียบเท่ากับการเพิ่มขึ้นของราคาสินค้าในช่วงระยะเวลา 10 ปีก่อนโควิด-19 เลยทีเดียว

การใช้จ่ายของครัวเรือนชาวอเมริกันจึงได้รับผลกระทบค่อนข้างมาก เนื่องจากสินค้าอุปโภคบริโภคและค่าไฟปี 2566 เพิ่มขึ้นร้อยละ 25 จากเดือนมกราคม 2563 ราคารถยนต์มือสองเพิ่มขึ้นร้อยละ 35 จากช่วงเวลาเดียวกัน ประกันภัยรถยนต์เพิ่มขึ้นร้อยละ 33 และค่าเช่าอสังหาริมทรัพย์เพิ่มขึ้นประมาณร้อยละ 20 จึงเป็นเหตุผลว่าทำไมชาวอเมริกันถึงไม่พอใจอย่างมากต่อเศรษฐกิจในสหรัฐฯ ถึงแม้ว่าผู้บริโภคจะสามารถกลับมาใช้ชีวิตประจำวันได้เหมือนช่วงก่อนเกิดโควิด แต่ค่าครองชีพกลับไม่ได้ลดลงเลย

แม้ว่ารัฐบาลจะออกมาแถลงการณ์ตัวเลขอัตราเงินเฟ้อว่ามีการผ่อนคลายลง แต่ไม่ได้หมายความว่าราคาสินค้าจะลดลงเท่ากับช่วงต้นปี 2563 เพียงแค่ราคาสินค้าเริ่มเพิ่มขึ้นในอัตราที่ช้าลงเท่านั้น นอกจากนี้ การใช้จ่ายสำหรับค่าที่อยู่อาศัยถือว่าสูงที่สุดในประวัติการณ์ รวมทั้งอัตราดอกเบี้ยของสินเชื่อรถยนต์ที่เพิ่มสูงขึ้นและอัตราดอกเบี้ยของบัตรเครดิตที่ไม่เคยสูงขนาดนี้มาก่อน

แม้ว่าค่าจ้างของชาวอเมริกันเพิ่มขึ้นอย่างรวดเร็วตั้งแต่ปี 2563 แต่รายได้ส่วนใหญ่ถูกกลืนด้วยอัตราเงินเฟ้อ ทำให้การเพิ่มขึ้นของค่าจ้างไม่ได้ทำให้ฐานะทางการเงินหรืออำนาจการใช้จ่ายของชาวอเมริกันดีขึ้นไปกว่าเมื่อก่อน ซึ่งความไม่พอใจของผู้บริโภคต่อราคาสินค้าและต้นทุนการกู้ยืมที่สูง อาจส่งผลกระทบต่อผลการเลือกตั้งสมัยที่ 2 ของประธานาธิบดีโจ ไบเดน โดย Bloomberg News และ Morning Consult ได้สำรวจความคิดเห็นผู้มีสิทธิเลือกตั้งที่อาศัยใน 4 รัฐจาก 10 รัฐที่พรรคเดโมแครตและพรรครีพับลิกันสลับกันแพ้ชนะ (Swing State) พบว่า ประเด็นทางเศรษฐกิจเป็นประเด็นหลักที่จะใช้พิจารณาการเลือกตั้งประธานาธิบดีปี 2567

รายละเอียดของการเปลี่ยนแปลงของค่าครองชีพของชาวอเมริกันในช่วงหลังยุคโควิด มีดังนี้

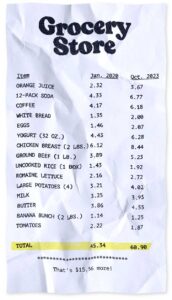

- สินค้าอุปโภคบริโภค (Groceries)

การสำรวจความคิดเห็นของ Bloomberg News/Morning Consult พบว่า ผู้มีสิทธิเลือกตั้งในรัฐ Swing State ได้รับผลกระทบจากภาวะเงินเฟ้อจากราคาของสินค้าอุปโภคบริโภคที่เพิ่มสูงขึ้น โดยในช่วง 4 ปีก่อนโควิด ราคาสินค้าอุปโภคบริโภคเพิ่มขึ้นน้อยกว่าร้อยละ 1 ทำให้ผู้บริโภคสามารถคาดการณ์ราคาสินค้าได้ ถึงแม้ว่าราคาสินค้าบางรายการเพิ่มขึ้นเป็นครั้งคราว เนื่องจากภัยแล้ง โรคระบาด หรือภัยพิบัติทางธรรมชาติ แต่การเพิ่มขึ้นของราคาสินค้าอุปโภคบริโภคอย่างรวดเร็วที่เกี่ยวเนื่องกับสถานการณ์โควิดเมื่อไม่กี่ปีที่ผ่านมานี้ ทำให้ผู้บริโภคเกิดความสับสน

รายงานราคาสินค้าเมื่อเทียบกับช่วงก่อนโควิด พบว่า ราคาเนื้อบดน้ำหนักหนึ่งปอนด์ในเดือนตุลาคม 2566 ราคาเฉลี่ยอยู่ที่ 5.23 ดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นจาก 3.89 ดอลลาร์สหรัฐในเดือนมกราคม 2563 ส่วนราคากาแฟในเดือนตุลาคม 2566 เพิ่มขึ้นประมาณ 2 ดอลลาร์สหรัฐต่อปอนด์จากเดือนมกราคม 2563 และราคาผักและผลไม้สดเพิ่มขึ้นเกือบร้อยละ 14 จากเดือนมกราคม 2563

ที่มา: Bureau of Labor Statistics

ผลสำรวจของ Census Bureau พบว่า การใช้จ่ายค่าอาหารโดยเฉลี่ยของครอบครัวชาวอเมริกันที่มีสมาชิก 4 คนในปี 2566 อยู่ที่ 315.22 ดอลลาร์สหรัฐต่อสัปดาห์ จาก 238.32 ดอลลาร์สหรัฐต่อสัปดาห์ในเดือนตุลาคม 2563 หรือเพิ่มขึ้นประมาณร้อยละ 32 อย่างไรก็ดี Economic Research Service กระทรวงเกษตรของสหรัฐฯ คาดการณ์ว่า อัตราเงินเฟ้อของสินค้าอุปโภคบริโภคจะลดต่ำลงอยู่ที่น้อยกว่าร้อยละ 2 ในปีหน้า

- ที่อยู่อาศัย

สำหรับชาวอเมริกันส่วนใหญ่ ค่าที่อยู่อาศัยถือเป็นค่าใช้จ่ายที่สูงที่สุดในแต่ละเดือน การเพิ่มขึ้นของค่าเช่าทำให้ผู้บริโภคไม่สามารถออมเงินและเหลือเงินไม่เพียงพอสำหรับค่าใช้จ่ายอื่น ๆ โดยค่าเช่าบ้านปี 2566 เพิ่มขึ้นร้อยละ 28 จากปี 2563 นอกจากนี้ ผู้เช่าที่ต้องการเป็นเจ้าของบ้านก็ได้เผชิญกับสถานการณ์ที่ยากลำบาก โดยอัตราดอกเบี้ยสำหรับที่อยู่อาศัยปี 2566 สูงสุดในรอบ 23 ปี อยู่ที่ร้อยละ 7.8 จากร้อยละ 3.7 ในปี 2563 รวมทั้งมูลค่าบ้านปี 2566 เพิ่มขึ้นร้อยละ 42 จากปี 2563

ผู้ที่ซื้อบ้านก่อนที่อัตราดอกเบี้ยสำหรับที่อยู่อาศัยและราคาบ้านจะปรับตัวเพิ่มขึ้นได้รับการปกป้องจากการเพิ่มขึ้นของอัตราเงินเฟ้อ ทำให้มูลค่าทรัพย์สินของผู้ที่ซื้อบ้านก่อนวิกฤตเงินเฟ้อเพิ่มขึ้นอย่างชัดเจน Skylar Olsen หัวหน้านักเศรษฐศาสตร์ของ Zillow กล่าวว่า การเพิ่มขึ้นของราคาบ้านทำให้เจ้าของบ้านต้องเสียภาษีที่ดินและที่อยู่อาศัยเพิ่มขึ้น และอัตราดอกเบี้ยสำหรับที่อยู่อาศัยที่สูงขึ้น ทำให้ผู้กู้ไม่สามารถขายหรือย้ายที่อยู่อาศัยได้

- ค่าใช้จ่ายสำหรับกิจวัตรประจำวัน (Routine Bills)

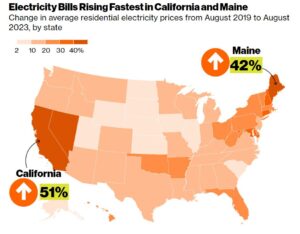

ค่าใช้จ่ายอื่น ๆ ก็ส่งผลกระทบกับชาวอเมริกันเช่นเดียวกัน โดยพบว่า ค่าไฟฟ้าปี 2566 เพิ่มขึ้นร้อยละ 25 จากเดือนมกราคม 2563 และก๊าซธรรมชาติปี 2566 ก็เพิ่มขึ้นร้อยละ 29 จากช่วงเวลาเดียวกัน อย่างไรก็ดี ราคาไฟฟ้าที่เพิ่มขึ้นไม่ได้เท่ากันทั้งประเทศเช่นเดียวกับอัตราเงินเฟ้อ โดยรัฐที่ค่าไฟฟ้าปี 2566 เพิ่มขึ้นสูงสุดจากเดือนมกราคม 2563 คือ รัฐแคลิฟอร์เนีย และรัฐเมนอยู่ที่ร้อยละ 51 และร้อยละ 42 ตามลำดับ

นอกจากนี้ ค่าประกันภัยรถยนต์ปี 2566 เพิ่มขึ้นร้อยละ 33 จากปี 2563 และผลจากราคารถยนต์ที่เพิ่มขึ้นรวมกับต้นทุนในการกู้ยืมเพื่อซื้อรถยนต์ได้ทำให้งวดการชำระต่อเดือนสูงสุดเป็นประวัติการณ์โดยเฉลี่ยอยู่ที่ 736 ดอลลาร์สหรัฐ และข้อมูลจาก Edmunds พบว่า ร้อยละ 17.5 ของผู้บริโภคที่ออกรถยนต์ใหม่ที่ผ่านการใช้สินเชื่อรถยนต์จะต้องชำระค่ารถยนต์เท่ากับหรือมากกว่า 1,000 ดอลลาร์สหรัฐต่อเดือน

สำหรับค่าใช้จ่ายในการดูแลเด็กทั่วประเทศในปี 2565 เฉลี่ยอยู่ที่ 10,853 ดอลลาร์สหรัฐ ข้อมูลจาก Child Care Aware of America พบว่า ราคาจะแตกต่างกันไปในแต่ละรัฐ และข้อมูลจาก Bank of America พบว่า ณ กันยายน 2566 ค่าใช้จ่ายในการดูแลเด็กเฉลี่ยต่อเดือนเพิ่มขึ้นร้อยละ 32 จากปี 2562

สำหรับค่าใช้จ่ายด้านสุขภาพซึ่งมีราคาสูงอยู่แล้วในสหรัฐฯ ยิ่งมีราคาสูงขึ้นไปอีก ข้อมูลสำรวจประจำปีจาก KFF พบว่า เบี้ยประกันสุขภาพเฉลี่ยที่นายจ้างสนับสนุนในปี 2566 เพิ่มขึ้นเป็น 24,000 ดอลลาร์สหรัฐ หรือเพิ่มขึ้นร้อยละ 7 ของปีก่อนหน้า และผลสำรวจปี 2566 ของ Commonwealth Fund พบว่า ชาวอเมริกันถึงร้อยละ 40 ชำระค่ารักษาพยาบาลล่าช้าหรือผิดนัดชำระ เพราะมีเงินไม่เพียงพอ

ค่าใช้จ่ายประจำอย่างน้ำมันเบนซินได้ช่วยบรรเทาภาระการใช้จ่ายของผู้บริโภคได้เล็กน้อยจากการลดลงของราคาน้ำมันเบนซินตั้งแต่เดือนกลางกันยายน 2566 หลังจากที่สูงถึง 5 ดอลลาร์สหรัฐต่อแกลลอนในปี 2565 อย่างไรก็ดี ณ วันที่ 20 พฤศจิกายน 2566 ราคาน้ำมันเบนซินทั่วประเทศเฉลี่ยอยู่ที่ 3.31 ดอลลาร์สหรัฐ ต่อแกลลอน ซึ่งราคาน้ำมันเบนซินก็ยังคงเป็นแรงกดดันต่อค่าใช้จ่ายของครัวเรือน เพราะหากพิจารณาแล้วจะพบว่า ราคาน้ำมันเบนซินเพิ่มขึ้นเกือบ 1 ดอลลาร์สหรัฐ จากปี 2563 ซึ่งมากกว่าการเพิ่มขึ้นของราคาน้ำมันเบนซินโดยเฉลี่ยในช่วงระยะเวลา 5 ปีก่อนโควิด หรือระหว่างปี 2558-2562

ส่วนในเรื่องต้นทุนการกู้ยืมก็สูงขึ้นเช่นเดียวกัน หลายปีที่ผ่านมาสินเชื่อค่อนข้างเข้าถึงได้ง่ายในสหรัฐฯ ทำให้ชาวอเมริกันซื้อสินค้าราคาสูง เช่น รถยนต์ หรือบ้าน เป็นต้น และสามารถชำระดอกเบี้ยรายเดือนได้ อย่างไรก็ดี ปัจจุบันสัดส่วนการใช้จ่ายของดอกเบี้ยสินเชื่อรถยนต์หรือบัตรเครดิตต่อรายได้สูงขึ้นอย่างไม่เคยประสบมาก่อนตั้งแต่ปี 2550 ทำให้อัตราผิดนัดชำระหนี้มีการเพิ่มขึ้นอย่างรวดเร็ว

- สินค้าฟุ่มเฟือย (Luxuries)

เป้าหมายทางการเงินที่ยิ่งใหญ่อย่างการซื้อบ้านเหมือนจะไกลเกินเอื้อมสำหรับชาวอเมริกันมากขึ้นเรื่อย ๆ ทำให้ชาวอเมริกันบางกลุ่มเปลี่ยนไปใช้จ่ายกับสินค้าฟุ่มเฟือยขนาดเล็ก อย่างไรก็ดี ราคาของสินค้าฟุ่มเฟือยขนาดเล็กก็เพิ่มขึ้นด้วยเช่นกัน สำหรับการท่องเที่ยวก็มีราคาสูงขึ้น โดยพบว่า ค่าโรงแรมปี 2566 เพิ่มขึ้นร้อยละ 15 จากเดือนมกราคม 2563 ถึงแม้ว่าค่าโดยสารของสายการบินปี 2566 จะลดลงเล็กน้อยเมื่อเทียบกับช่วงเวลาเดียวกัน แต่ราคาอาหารในร้านอาหาร (ไม่รวมทิป) ก็เพิ่มขึ้นร้อยละ 24 จากเดือนมกราคม 2563

การใช้จ่ายอย่างฟุ่มเฟือยเป็นไปอย่างยากลำบากเมื่อผู้บริโภคถูกบีบด้วยต้นทุนของสินค้าจำเป็นที่สูงขึ้น ผลสำรวจความคิดเห็นของ Global Strategy Group พบว่า กว่าครึ่งหนึ่งของผู้ตอบแบบสอบถามมีเงินไม่เพียงพอสำหรับการรับประทานอาหารในร้านอาหาร และสัดส่วน 2 ใน 3 ของผู้ตอบแบบสอบถามมีเงินไม่เพียงพอต่อการไปเที่ยวพักผ่อน

- การออม

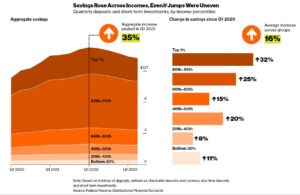

ผู้มีรายได้มากหรือมีรายได้น้อยบางส่วนสามารถเก็บเงินออมได้ในช่วงโควิด เนื่องจากรัฐบาลได้ออกนโยบายเพื่อบรรเทาผลกระทบจากโควิด ตั้งแต่สิทธิประโยชน์สำหรับผู้ว่างงานไปจนถึงมาตรการกระตุ้นเศรษฐกิจผ่านการแจกเช็คของรัฐบาล (Stimulus Checks) จึงทำให้ครัวเรือนที่มีรายได้น้อยมีโอกาสในการออมเงินในช่วงยากลำบากด้วย

อย่างไรก็ดี เริ่มมีสัญญาณความเปราะบางของเงินออม เนื่องจากหลายครัวเรือนได้ใช้เงินออมไปในช่วงฤดูร้อน และมีการกระจายของเงินออมที่ไม่สมดุล โดย ณ กลางปี 2566 ร้อยละ 20 ผู้มีรายได้สูงที่สุดของสหรัฐฯ ถือครองเงินฝาก ในปริมาณ 2 ใน 3 ของเงินฝากทั้งหมด นอกจากนี้ ก่อนหน้านี้ Federal Reserve Bank of San Francisco คาดการณ์ว่า เงินออมส่วนเกิน ซึ่งหมายถึงเงินออมที่ถูกออมก่อนการแพร่ระบาดโควิด จะถูกนำมาใช้จนหมดในปี 2566 แต่การประมาณการใหม่พบว่า อาจจะเกิดเหตุการณ์ดังกล่าวในปี 2567

การเพิ่มขึ้นของราคาสินค้าได้ลดมูลค่าของการออม จากการวิเคราะห์ของ Bloomberg News พบว่า หลังจากปรับอัตราเงินเฟ้อแล้ว มูลค่าเงินฝากธนาคารและสินทรัพย์ที่มีสภาพคล่องอื่น ๆ ในเดือนมิถุนายน 2566 น้อยกว่าเดือนมีนาคม 2563 นอกจากนี้ มาตรการพักชำระหนี้เพื่อการศึกษาได้สิ้นสุดลง ส่งผลให้ครัวเรือนมีเงินออมน้อยลง

ด้วยปัจจัยทั้งหมดนี้ได้กดดันครัวเรือน ทำให้มีการถอนเงินจากเงินออมเพื่อการเกษียณมากขึ้น ขณะเดียวกันยอดคงเหลือบัตรเครดิตก็เพิ่มขึ้นทุกปีโดยไตรมาสที่ 3 ปี 2566 มีมูลค่าสูงสุดตั้งแต่ปี 2542 ที่ Federal Reserve Bank of New York เก็บข้อมูลมา

ถึงแม้ว่าค่าแรงจะมีการเพิ่มขึ้นในช่วงที่ผ่านมา แต่ผู้บริโภคก็ยังคงมีความกังวลอยู่ เนื่องจากผู้กำหนดนโยบายของธนาคารกลางยังต้องการที่จะรักษาอัตราดอกเบี้ยที่สูงในระยะเวลาที่นานขึ้น ส่งผลให้ต้นทุนในการกู้ยืมสูงขึ้นในระยะเวลาอันใกล้นี้ พร้อมกับรายงานการจ้างงานในเดือนตุลาคม 2566 แสดงให้เห็นว่า ตลาดแรงงานมีการชะลอตัวลงอย่างเห็นได้ชัด โดยอัตราการว่างงานเพิ่มขึ้นแตะระดับสูงสุดในรอบ 2 ปีอยู่ที่ร้อยละ 3.9

ข้อเสนอแนะของสคต. นิวยอร์ก

ความไม่แน่นอนของเศรษฐกิจและการเพิ่มขึ้นของอัตราเงินเฟ้อทำให้ค่าครองชีพของชาวอเมริกันสูงขึ้น ผู้บริโภคชาวอเมริกันมีการใช้จ่ายที่ตึงตัวและชะลอการใช้จ่ายที่ไม่จำเป็นมากขึ้น ดังนั้น ผู้ประกอบธุรกิจชาวไทยจะต้องวางแผนการดำเนินงานและแผนกลยุทธ์ธุรกิจ โดยการแสดงให้เห็นถึงความคุ้มค่าในผลิตภัณฑ์และการบริการที่ผู้บริโภคชาวอเมริกันจะได้รับเมื่อเทียบกับเงินที่ต้องเสียไปในการซื้อสินค้าไทย เพื่อให้สินค้าหรือการบริการของผู้ประกอบการไทยยังคงสามารถแข่งขันในตลาดสหรัฐฯ ได้

ข้อมูลอ้างอิง: Bloomberg, สคต. นิวยอร์ก

อ่านข่าวฉบับเต็ม : สถานการณ์ค่าครองชีพของชาวอเมริกันหลังยุคโควิด