อุปสรรคที่ขัดขวางการขยายตัวในธุรกิจอาหารจากพืช

ตอนที่แล้วได้เกริ่นถึงภาพรวมจากการสำรวจทัศนะคติและการตอบรับของผู้บริโภคที่มีต่ออาหารจากพืชในตลาดสหรัฐฯ ไปแล้ว ในแต่ละตอนนับจากตอนนี้ จะไล่เรียงอุปสรรคในตลาดที่ทำให้ตลาดอาหารจากพืชในสหรัฐฯ ชะลอการขยายตัวลง ตอนละ 1 ประเด็นไปจนครบ 3 ประเด็นซึ่งในแต่ละประเด็นเมื่อวิเคราะห์ถึงอุปสรรคแล้ว ก็จะพบว่ามีโอกาสรออยู่เช่นกัน และเพื่อที่จะชี้ถึงโอกาส เราจำเป็นจะต้องจัดการกับอุปสรรคกันเสียก่อน

อุปสรรคที่ 1: ใช่ว่าผู้บริโภคจะมองว่าอาหารจากพืชเป็นคุณต่อสุขภาพกันทั้งหมด

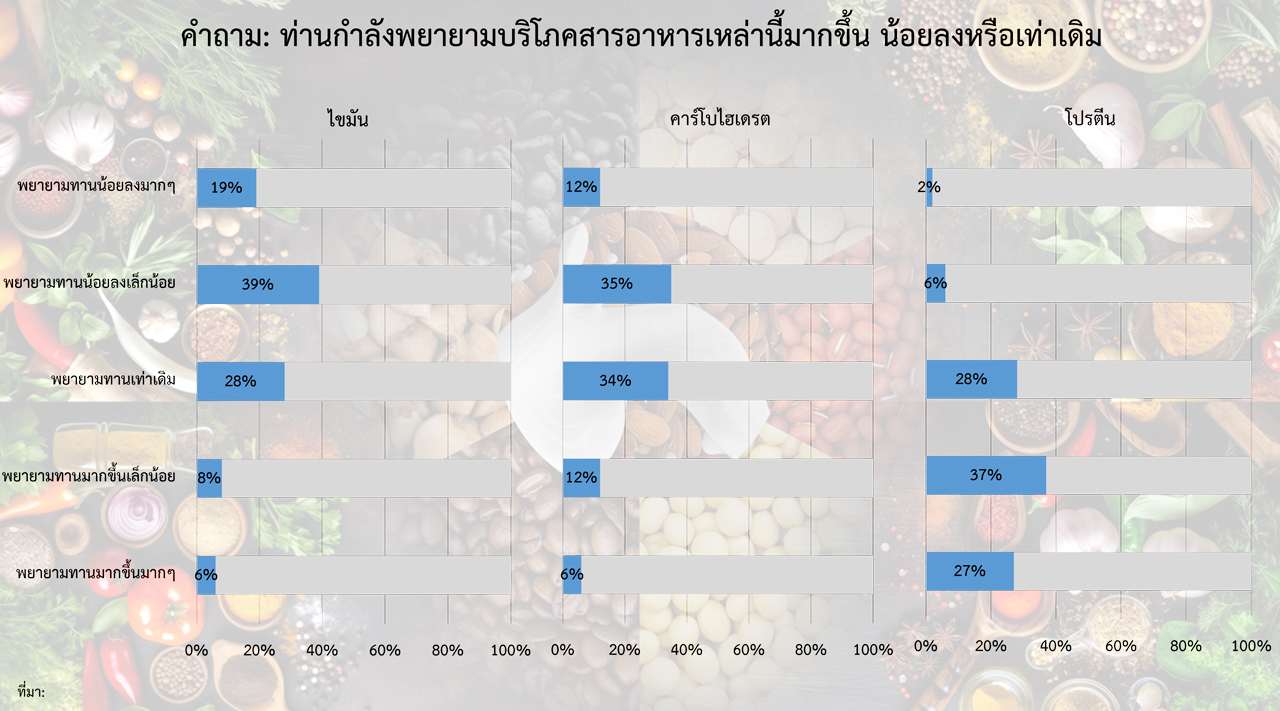

พูดถึงอาหาร สุขภาพ นับเป็นปัจจัยที่สำคัญสูงสุดปัจจัยหนึ่งที่มีผลต่อพฤติกรรมการบริโภค จากการสำรวจพบว่ามีผู้บริโภคร้อยละ 64 พยายามบริโภคโปรตีนให้มากขึ้น มีร้อยละ 58 ที่ต้อการบริโภคไขมันให้น้อยลงและมีร้อยละ 47 ที่ต้องการบริโภคคาร์โบไฮเดรตให้น้อยลง การเลือกบริโภคให้มีโปรตีนสูงและมีคาร์โบไฮเดรตให้ต่ำนั้นเป็นวิธีการลดน้ำหนักที่ได้รับความนิยมสูงสุดในปัจจุบัน

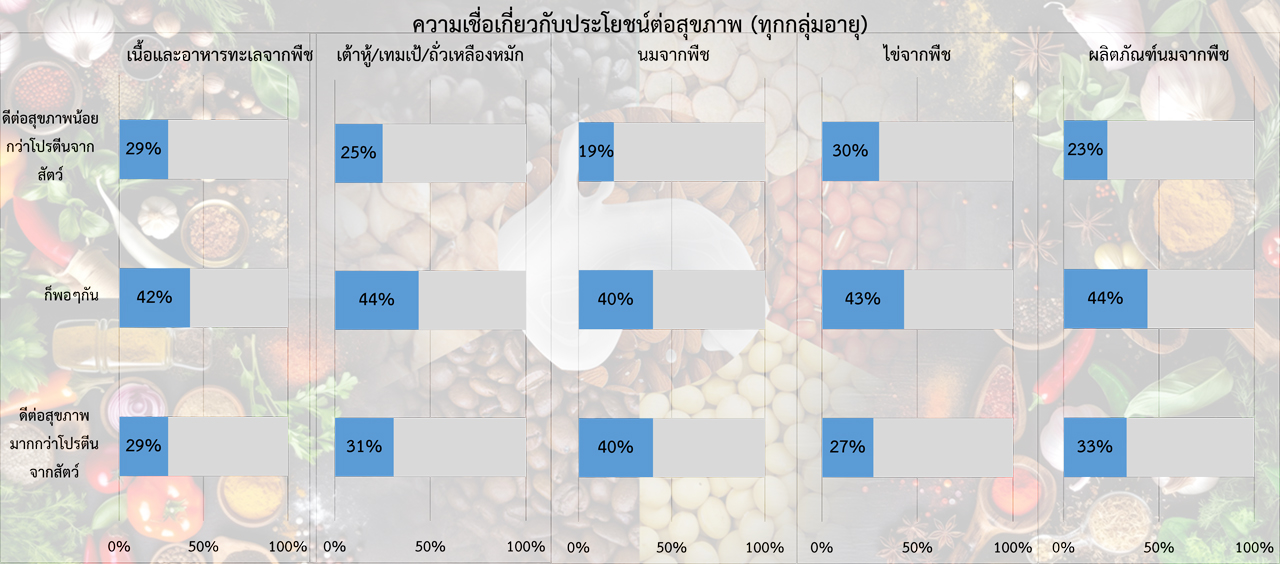

แม้ผู้บริโภคที่กำลังพยายามเพิ่มการบริโภคโปรตีนและมองหาทางเลือกที่ดีต่อสุขภาพ แต่ก็มีถึงร้อยละ 30 ที่เชื่อว่าโปรตีนทางเลือก อย่างอาหารจากพืชนั้นมีคุณประโยชน์ต่ำกว่าโปรตีนจากเนื้อสัตว์ และในกลุ่มผู้ที่บริโภคทั้งพืชและสัตว์หรือที่ชอบทานเนื้อสัตว์ (ซึ่งรวมกันแล้วมีถึงร้อยละ 66 ของกลุ่มตัวอย่าง) ก็เชื่อดังนั้น และความเชื่อเช่นนี้ก็ทำให้พวกเขาไม่ซื้อและลองบริโภคโปรตีนทางเลือกจากพืช แม้จะห่วงใยสุขภาพและต้องการบริโภคเพื่อเสริมสุขภาพตนเองก็ตาม

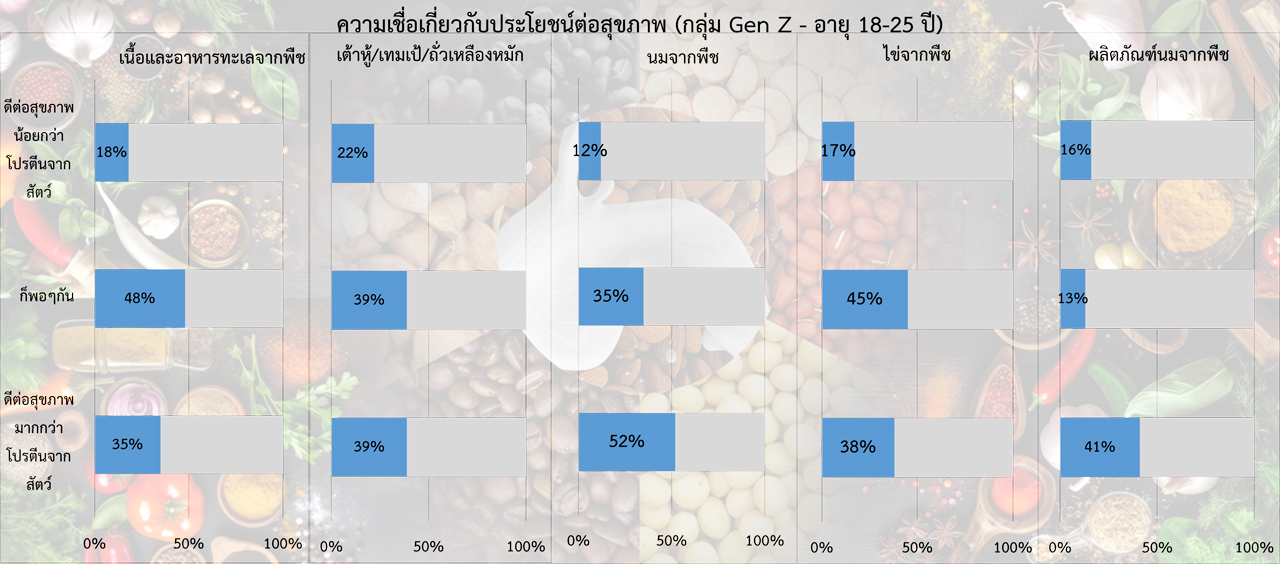

ในขณะที่กลุ่มผู้บริโภคที่อายุยังน้อยเชื่อว่าโปรตีนจากพืชนั้นมีคุณประโยชน์สูงกว่า และเมื่อเจาะลึกลงไปถึงกลุ่มอายุและพฤติกรรมในการบริโภค ก็พบความสอดคล้องกันในเชิงสถิติระหว่างผู้บริโภคในกลุ่ม Gen Z และ Millennials รุ่นเยาว์ ที่เลือกทานอาหารทางเลือกวิธีต่างๆ และที่เชื่อว่าโปรตีนจากพืชนั้นมีคุณประโยชน์สูงกว่าโปรตีนจากเนื้อสัตว์ น้ำนมจากพืชได้รับการยอมรับสูงที่สุดโดยมีร้อยละ 52 ของผู้บริโภคในกลุ่มนี้ที่เชื่อดังนั้น (ผลการสำรวจจากผู้บริโภคทุกกลุ่มพบว่ามีเพียงร้อยละ 40 เท่านั้นที่เชื่อดังนั้น)

โอกาสที่ 1: ผู้บริโภคกำลังตั้งหน้าตั้งตาหาทางบริโภคโปรตีนให้มากยิ่งขึ้น

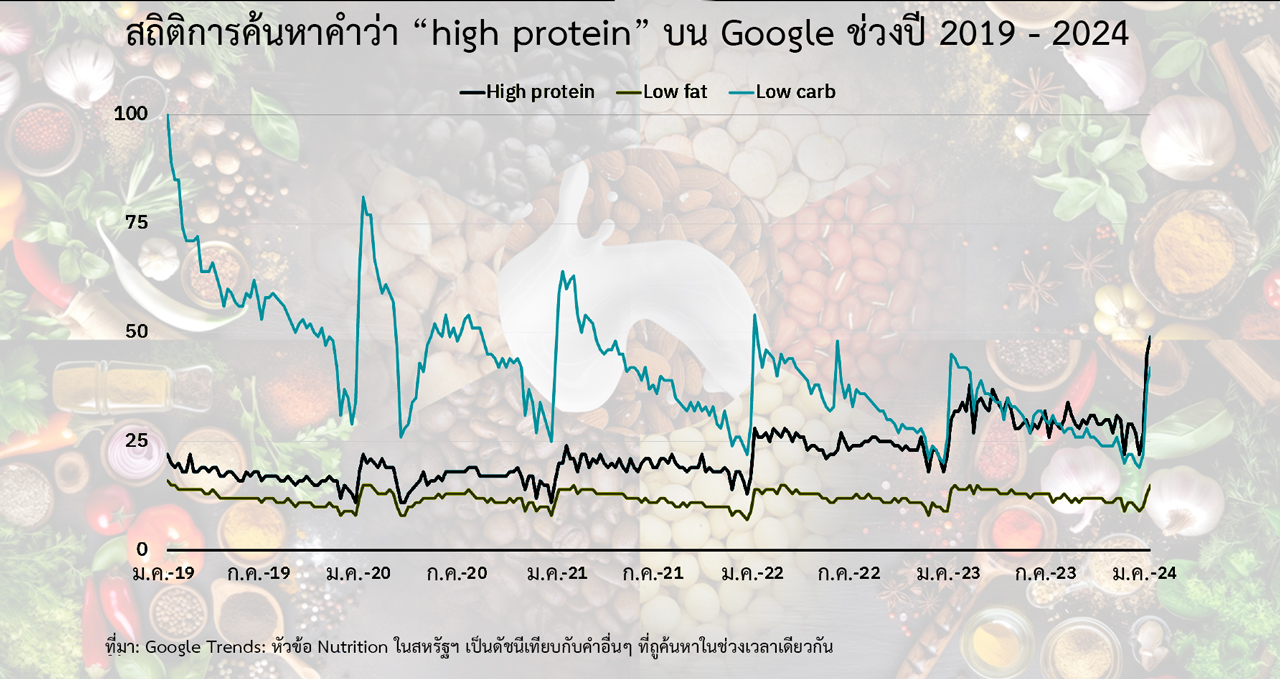

วิธีการบริโภคที่เน้นให้มีโปรตีนสูงนั้นมีทั่วไป โดยเฉพาะในสื่อสังคมออนไลน์แทบทุกแพลตฟอร์ม สถิติช่วงต้นปีที่แล้วจากเว็บไซต์ค้นหาข้อมูลก็รายงานว่ามีการค้นหาคำว่า “high protein” บ่อยครั้งจนติดอันดับในรอบห้าปีและยังคงบ่อยขึ้นอย่างต่อเนื่องนับจากนั้นมา แซงหน้าคำอื่นๆ ไปแล้ว และกระแสการตอบรับอาหารคาร์โบไฮเดรตต่ำ ไขมันต่ำ และพฤติกรรมการบริโภคแบบสะอาดที่ผู้บริโภคตอบรับกันมากขึ้นอย่างต่อเนื่องนี้เองที่ทำให้ความสนใจต่อโปรตีนพุ่งสูงขึ้น

มีถึงร้อยละ 75 ของผู้บริโภคกลุ่ม Millennials รุ่นเยาว์ (อายุ 26-35 ปี) และร้อยละ 68 ของกลุ่ม Gen Z (อายุ 18-25 ปี) ที่ตอบแบบสอบถามว่าตนพยายามบริโภคโปรตีนมากขึ้น หรือ มากขึ้นกว่าเดิมมากๆ ในขณะที่กลุ่ม Millennials รุ่นใหญ่ไปจนถึงกลุ่ม Gen X นั้นพยายามที่จเปลี่ยนพฤติกรรมการบริโภคให้น้อยที่สุด โดยมีส่วนใหญ่ที่พยายามจะบริโภคเท่าเดิมหรือเพิ่มไขมัน คาร์โบไฮเดรตและโปรตีนแค่เพียงเล็กน้อยเท่านั้น

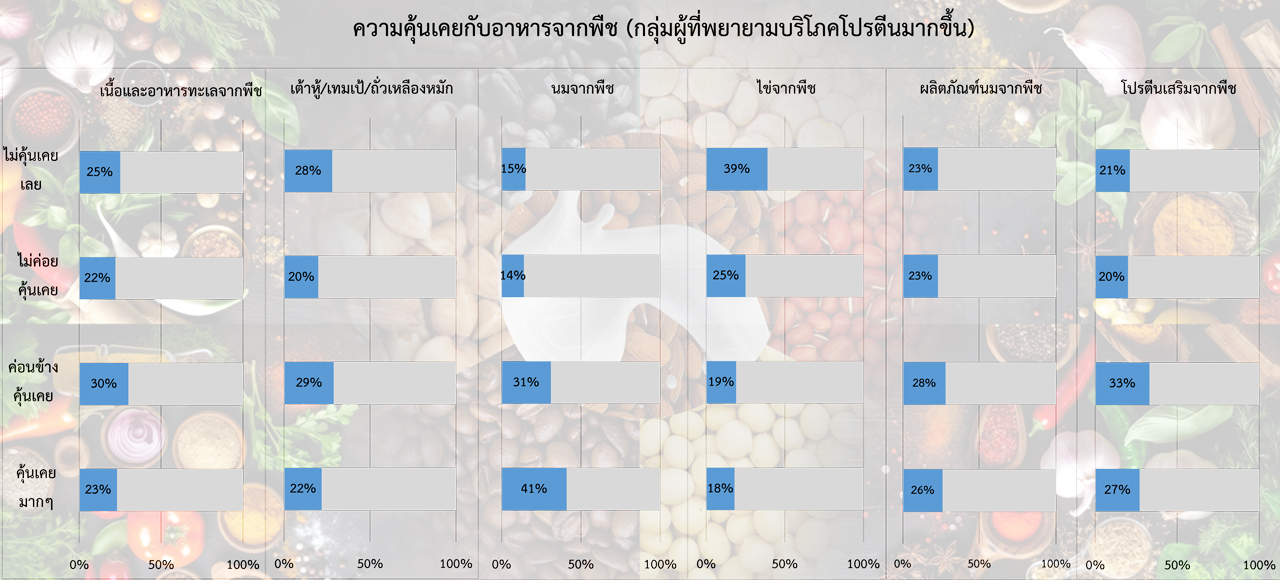

ผู้บริโภคที่ต้องการบริโภคโปรตีนให้มากขึ้นนั้นกลับไม่ค่อยจะคุ้นเคยกับอาหารจากพืชสักเท่าไร ยกเว้นแต่เพียงน้ำนมจากพืชเท่านั้นมีผลการสำรวจมีประมาณครึ่งหนึ่งที่ตอบว่า “คุ้นเคยบ้างหรือคุ้นเคยมาก” และก็มีประมาณอีกครึ่งหนึ่งที่ตอบว่า “ไม่ค่อยคุ้นเคยหรือไม่คุ้นเคยเลย” เมื่อถามถึงเนื้อ อาหารทะเลและผลิตภัณฑ์ใช้นมเป็นวัตถุดิบ (เช่น เนย ชีส) ที่ทำจากพืช

นอกจากนี้ยังพบว่ามีความสอดคล้องกันในเชิงสถิติระหว่างผู้ที่ต้องการบริโภคโปรตีนมากขึ้นและความตั้งใจที่ซื้อหาโปรตีนจากพืชในร้านค้าปลีกของชำและร้านอาหาร โดยในกลุ่มผู้ที่ต้องการบริโภคโปรตีนมากขึ้นนี้มีร้อยละ 28 และการที่ร้านอาหารมีรายการอาหารจากพืชในเมนูให้เลือกนั้นมีความสำคัญกับผู้บริโภคกลุ่มนี้ โดยมีถึงร้อยละ 45 ในกลุ่มนี้ที่ตอบแบบสอบถามว่า “สำคัญอย่างยิ่ง”

ในแง่ความตั้งใจที่จะซื้อหาอาหารจากพืชในร้านค้าปลีกของชำก็ยังพบว่าการมีผลิตภัณฑ์อาหารจากพืชวางจำหน่ายนั้นมีความสำคัญต่อกลุ่มผู้บริโภคที่ต้องการบริโภคโปรตีนมากขึ้นด้วย โดยมีร้อยละ 13 ที่ตอบว่าจะซื้อแน่ๆ และร้อยละ 19 ตอบว่าอาจจะซื้อ ในขณะที่กลุ่มที่ไม่ได้ต้องการบริโภคโปรตีนเพิ่มขึ้นตอบคำตอบเดียวกันร้อยละ 11 และร้อยละ 17 ตามลำดับ

สังเกตจากความสอดคล้องกันทางสถิตินี้เองที่บ่งชี้ว่า เป็นโอกาสสำหรับร้านค้าปลีกและร้านอาหารเองที่จะต้องมีรายการอาหารหรือผลิตภัณฑ์จากพืชที่มีโปรตีนสูงให้เป้นทางเลือกสำหรับลูกค้า ผู้บริโภคที่คุ้นเคยกับอาหารจากพืชนั้นมีพฤติกรรมการทานอาหารนอกบ้านเป็นประจำ หากมีการนำเสนออาหารจากพืชเป็นรายการพิเศษที่เน้นในประเด็นที่มีโปรตีนสูงในเมนู ก็จะตอบสนองความต้องการให้ผู้บริโภคในวงกว้างยิ่งขึ้นได้ รวมไปถึงผู้บริโภคที่อาจไม่ได้บริโภคโปรตีนจากพืชอยู่แล้วไปด้วย

บทวิเคราะห์: จากรายงานสถานะของธุรกิจอาหารทางเลือกที่ทำการสำรวจในช่วงเดือนธันวาคม 2023 พบว่า มีร้อยละ 57 ของผู้บริโภคที่รู้สึกว่าสุขภาพดีขึ้นบ้างและดีขึ้นมากเมื่อลดการทานเนื้อสัตว์ลง และมีร้อยละ 50 ของผู้บริโภคที่ลดการบริโภคเนื้อสัตว์ให้เหตุผลว่าเพราะต้องการมีสุขภาพที่ดีขึ้น คนส่วนใหญ่ เชื่อว่าเนื้อสัตว์นั้นนำพาพิษภัยหลายรูปแบบเข้าสู่ร่างกายแล้วเป็นภัยต่อสุขภาพ อาทิ ยาปฏิชีวนะที่ชาวปศุสัตว์ให้กับสัตว์ที่ตนเลี้ยง (ร้อยละ 55 ของผู้บริโภคกังวลถึงเรื่องนี้ในการซื้อเนื้อมาบริโภค) โรคภัยที่มากับสัตว์ (ร้อยละ 55 ผู้บริโภคกังวลในเรื่องนี้) และจากการสำรวจในปี 2021 ผู้บริโภคร้อยละ 8-28 ทราบว่าการบริโภคเนื้อสัตว์มีความเสี่ยงต่อโรคร้ายต่างๆ อย่างเบาหวาน มะเร็งและโรคหัวใจ (ร้อยละ 28)

อาหารจากพืชถูกวางไว้ในตำแหน่งที่เป็นสินค้าทางเลือกที่เป็นคุณต่อสุขภาพในหลายด้าน โดยถูกมองว่าเป็นช่องทางหนึ่งที่จะบริโภคโปรตีนเพิ่มมากขึ้นได้ และเป็นโปรตีนที่สะอาด ปราศจากโรคภัยและความเสี่ยง การตอบรับที่ดีอย่างยิ่งจากผู้บริโภคนั้นมีเหตุมาจาก ความเชื่อที่ว่าโปรตีนจากพืชนั้น มีคลอเรสเตอรอลต่ำ การบริโภคมีความเสี่ยงต่อโรคหัวใจน้อยกว่า ลดโอกาสที่จะทำให้เชื้อโรคเกิดการดื้อยาปฏิชีวนะได้ และช่วยลดการใช้น้ำ การใช้พื้นที่และลดการปล่อยก๊าซเรือนกระจกขึ้นสู่ชั้นบรรยากาศได้

จากการสำรวจในปี 2023 ดังกล่าวยังพบอีกว่า แม้ยอดจำหน่ายจะหดตัวลงแต่รูปแบบการบริโภคชี้ให้เห็นว่าอาหารจากพืชนั้นมีกลุ่มผู้บริโภคที่มีความภักดีอย่างเหนียวแน่น มีโอกาสจะขยายตัวไปสู่กลุ่มผู้บริโภคที่ยังไม่รู้จักอาหารจากพืชดีพอซึ่งยังมีอีกมาก และแม้แต่ผู้บริโภคที่ยังไม่เคยลองก็ยังมีทัศนคติที่เปิดรับอยู่ หากมีการพัฒนารสชาติและราคาให้จูงใจกว่านี้ได้

พิจารณาสถานะของธุรกิจอาหารจากพืชในตลาดจากตัวชี้วัดหลักๆ อาจสรุปเป็นภาพรวมได้ดังนี้

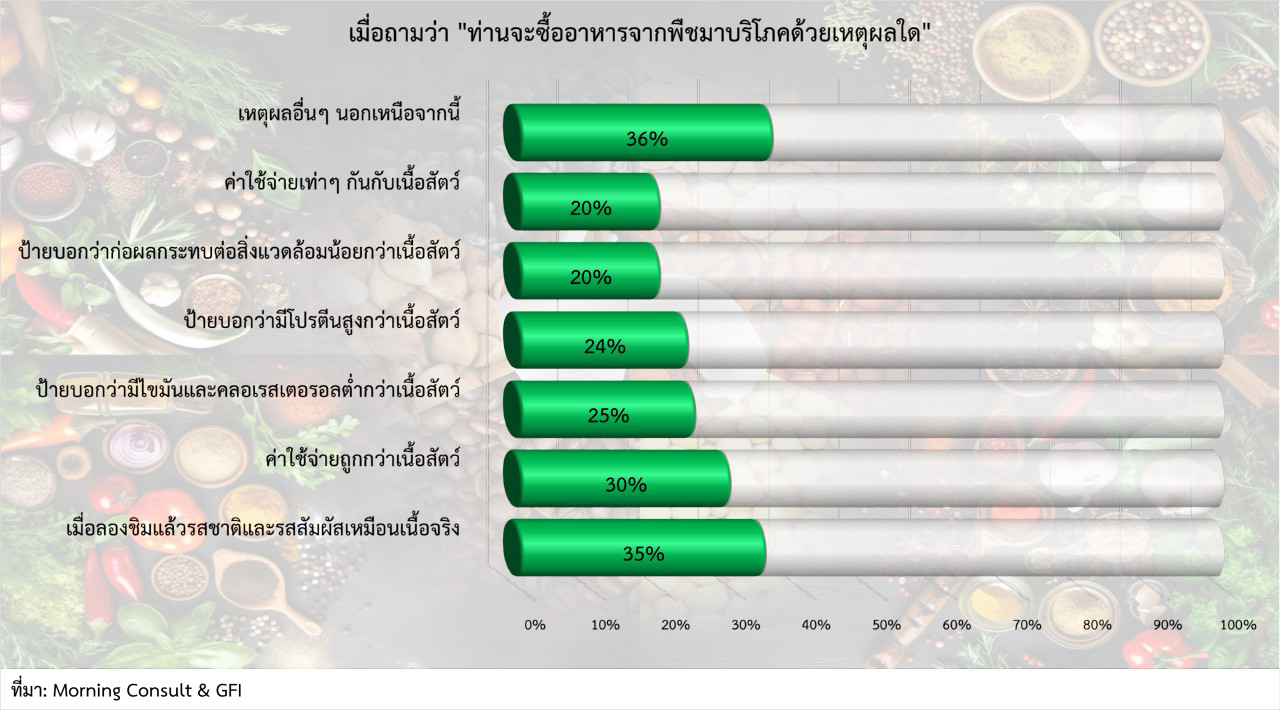

เหตุผลหลักๆ ที่ทำให้ผู้บริโภคอาหารจากพืชตัดสินใจซื้อมาบริโภค ได้แก่

ข้อคิดเห็น/ข้อเสนอแนะ: จากการสำรวจครั้งนี้พอจะชี้โอกาสในการเจาะตลาดซึ่งแน่นอนว่าจะต้องถูกเปรียบเทียบกับสินค้าที่มีอยู่แล้วในตลาด จากการเดินตลาดและสังเกตสินค้าอาหารจากพืชแล้ว แทบทุกแบรนด์ไม่ได้เน้นในเรื่องบรรจุภัณฑ์กันเท่าไร และแทบทุกรายก็จะผลิตสินค้าของตนให้ดูเหมือนเนื้อสัตว์จริงกันแทบทั้งสิ้น หากจะนำสินค้าไทยมาจำหน่าย ประการแรกคงต้องตอบโจทย์ก่อนว่ามีความแตกต่างอย่างไร จากสินค้าที่มีวางจำหน่ายในสหรัฐฯ อยู่แล้ว และความแตกต่างเหล่านั้นผู้บริโภคสามารถรับทราบได้ ณ จุดขายหรือบนบรรจุภัณฑ์เองหรือไม่ ข้อดีพื้นฐานของอาหารจากพืชนั้นมีการประชาสัมพันธ์กันทั่วไปอยู่แล้ว ในขณะที่ก็มีกระแสโต้กลับในทำนองว่า ด้วยเหตุที่อาหารจากพืชนั้นพยายามเลียนแบบอาหารจากเนื้อสัตว์จริงจึงจะต้องมีการปรุงแต่งรสชาติให้ใกล้เคียง จึงน่าสงสัยว่ามีการใช้สารเคมีต่างๆ มากมายมาปรุงแต่ง แม้หลายๆ คนจะเชื่ออยู่ว่าโปรตีนจากพืชนั้นสะอาดและมีคุณค่าสูงก็ตาม หากสินค้าได้เข้าสู่ตลาดแล้ว มีความจำเป็นอย่างยิ่งที่จะต้องร่วมวางแผนการประชาสัมพันธ์สินค้ากับผู้นำเข้า อย่างน้อยก็ในระยะแรก ซึ่งการประชาสัมพันธ์ก็จะต้องเน้นในประเด็นที่ผู้บริโภคกลุ่มเป้าหมายยังกังขาอยู่เหล่านี้ ว่าอาหารจากพืชนั้นมีคุณประโยชน์ต่อสุขภาพมากกว่าจริงหรือไม่ อย่างไร การเข้าถึงกลุ่มเป้าหมายคนรุ่นเยาว์และห่วงใยสุขภาพอย่างเฉพาะเจาะจง ไม่ได้ยากและแพงเช่นในอดีตแล้ว ปัจจุบันสามารถทำการประชาสัมพันธ์ข้ามโลกมาเองได้ด้วยซ้ำ และถ้ายิ่งมีข้อแตกต่าง ยิ่งมีจุดเด่นเฉพาะ ก็ยิ่งควรจะต้องพยายามให้คุณสมบัติอันโดดเด่นเหล่านั้นอยู่กับแบรนด์ของตน และเข้าสู่ตลาดไปพร้อมๆ กับแบรนด์ของตนเอง

อีกประเด็นหนึ่งที่อาหารจากพืชได้เปรียบอาหารจากการปศุสัตว์อยู่เต็มประตู นั่นก็คือประเด็นเรื่องความยั่งยืน การเป็นมิตรต่อสภาพภูมิอากาศและระบบนิเวศน์ การละเลิกเว้นจากการทรมานสัตว์ ฆ่าสัตว์ โดยเฉพาะพืชผักจากการเกษตรอินทรีย์ที่ยังมีจุดแข็งเพิ่มในเรื่องการปลอดสารพิษ ยาฆ่าแมลงและปุ๋ยเคมีอีกด้วย ประเด็นดังกล่าวนี้เป็นสิ่งสำคัญในทัศนคติของผู้บริโภคในสหรัฐฯเป็นอย่างยิ่งประเด็นหนึ่งที่ไม่ควรละเลยที่จะกล่าวถึง กล่าวย้ำ ซ้ำๆ ในการเจรจาการค้า ในการประชาสัมพันธ์ บนบรรจุภัณฑ์ ในเนื้อหาเรื่องราวของแบรนด์ บนเว็บไซต์และทุกๆ ที่ในทุกโอกาสที่มีผลิตภัณฑ์ปรากฏอยู่ให้กลายเป็นภาพลักษณ์คู่กับแบรนด์ของตนเสมอ

การเปิดตัวเพื่อเข้าสู่ตลาดสหรัฐฯ ก่อนที่จะเข้าสู่ตลาดตามร้านค้าปลีกนั้น หากสามารถเข้าสู่ตลาดผ่านทางผู้ให้บริการอาหารก่อนก็น่าจะช่วยได้มากกว่า จากการสำรวจนี้เอง ประเด็นที่น่าสนใจคือ กลุ่มคนรุ่นเยาว์จะตอบรับมากกว่า และคนรุ่นใหม่ก็มีแนวโน้มที่จะไม่ทำอาหารทานเอง แต่จะไปใช้บริการตามร้านอาหาร หรือไม่เช่นนั้นก็อาจหันไปหาอาหารพร้อมปรุงหรือพร้อมทานไปเลย ผู้ประกอบการไทยหากจะเริ่มบุกตลาดก็อาจพิจารณาหาพันธมิตรที่จัดจำหน่ายให้ร้านอาหาร โรงแรมและช่องทางต่างๆ ที่ผู้บริโภคจะได้มีโอกาสทดลองทานได้โดยง่าย เมื่อมีการจำหน่ายให้กลุ่มผู้ให้บริการอาหารซึ่งมักจะซื้อในปริมาณมากๆ เป็นฐานให้ได้เสียก่อน การนำสินค้ามาวางตลาดค้าปลีกก็จะลดความเสี่ยงลงได้มาก หากจะนำแบรนด์ไทยมาจำหน่าย ก็อาจเริ่มจากร้านอาหารไทยก่อน แล้วขยายออกในช่องทางนี้ไปยังร้านอาหารประเภทอื่นๆ ก็จะทำให้ไปสู่ตลาดแมสได้ง่ายขึ้น แต่ก็ต้องเตรียมใจว่า ไม่มีผู้นำเข้ารายใดอยากช่วยสร้างแบรนด์ในตลาดให้ผู้ผลิตเป็นการกุศลแน่ ส่วนใหญ่หากเห็นโอกาสก็มักจะต้องการวางตลาดในแบรนด์ของตนเองทั้งสิ้น แม้จะอยากเห็นแบรนด์ไทยมาเฉิดฉายในตลาดสหรัฐฯ นี้มากเพียงใด หากแรงจูงใจไม่สมน้ำสมเนื้อหรือมีร้านอาหารเรียกร้องแบรนด์ไทยอย่างเฉพาะเจาะจง การรับจ้างผลิตในแบรนด์ผู้ซื้อที่ทำกำไรให้ในระยะที่สั้นกว่า ก็ยากจะหลีกเลี่ยงได้

โปรดติดตามรายละเอียดของอุปสรรคและโอกาสที่ 2 ในตอนต่อไปสัปดาห์หน้า

*********************************************************

ที่มา: PBFA & GFI เรื่อง: “GROWTH IN THE PLANT-BASED SPACE: What The Industry Needs To Know In 2024” โดย: Dig Insights สคต. ไมอามี /วันที่ 27 มิถุนายน 2567

อ่านข่าวฉบับเต็ม : สิ่งที่ควรทราบในการขยายตลาดอาหารจากพืชในสหรัฐฯ ตอนที่ 2/4