ตามข้อมูลสถาบันวิจัยตลาด GfK เมืองนูเรมเบิร์ก ประเทศเยอรมนี ได้รายงานแนวโน้มตลาดรถยนต์และตลาดอะไหล่รถยนต์ทดแทน (Aftermarket) สำหรับประเทศเยอรมนีและภูมิภาคยุโรป ดังนี้

1. รถยนต์มือสองและตลาดอะไหล่รถยนต์ทดแทนได้รับความนิยมมากขึ้น

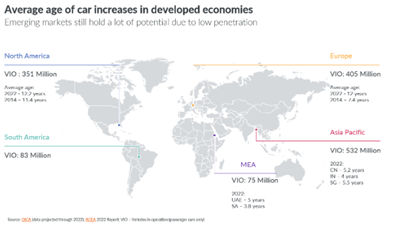

ในทวีปยุโรปและอเมริกาเหนือ อายุเฉลี่ยของรถยนต์ที่ใช้งานเพิ่มขึ้นจาก 7.4 ปี (ยุโรป) และ 11.4 ปี (สหรัฐอเมริกา) จาก 10 ปีที่แล้ว เป็นการใช้งานเฉลี่ย 12 ปีในปัจจุบัน ซึ่งข้อมูลนี้มาจาก OICA (the International Organization of Motor Vehicle Manufacturers) ซึ่งเป็นองค์กรระหว่างประเทศของผู้ผลิตยานยนต์ ด้วยรถยนต์นั่งส่วนบุคคลมากกว่า 750 ล้านคันที่ใช้งานในสองทวีปนี้ เป็นที่คาดว่าความต้องการผลิตภัณฑ์อะไหล่ทดแทนจะเพิ่มขึ้น เนื่องจากความต้องการในการบำรุงรักษาของรถยนต์รุ่นเก่าหรือมือสองเหล่านี้เพิ่มขึ้น อย่างไรก็ตาม เมื่อรถยนต์มีอายุถึง 5 หรือ 6 ปี ผู้ใช้งานก็จะไม่เต็มใจที่จะจ่ายเงินเพื่อการบำรุงรักษาอีกต่อไป และมีแนวโน้มที่จะเลือกชิ้นส่วนที่ประหยัดงบประมาณมากกว่าชิ้นส่วนระดับพรีเมียม

2. ตลาดอะไหล่รถยนต์ทดแทนยังคงเติบโตอย่างต่อเนื่อง

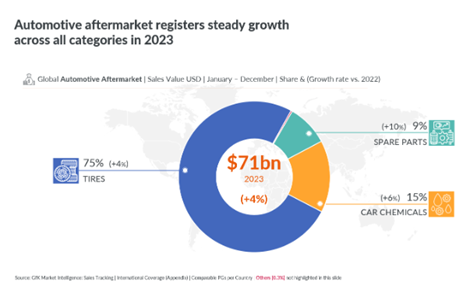

ตลาดอะไหล่ทดแทนในอุตสาหกรรมยานยนต์ทั่วโลกยังคงเติบโตอย่างต่อเนื่อง โดยรายได้จากการจำหน่ายกลุ่มสินค้าดังกล่าวเพิ่มขึ้น ร้อยละ 4 ในปี 2566 อยู่ที่ 71,000 ล้านดอลลาร์ ซึ่งเพิ่มขึ้นต่อเนื่องมาจากปี 2565 ที่ร้อยละ 3 เมื่อเทียบกับปี 2564 โดยประเภทอะไหล่ทดแทนที่มีการขยายตัวตามลำดับ ได้แก่ ยางรถยนต์ สารเคมีที่ใช้กับรถยนต์ และชิ้นส่วนอะไหล่ เป็นต้น ทั้งนี้ ในช่วงสองสามปีที่ผ่านมา การขยายตัวของมูลค่าสินค้าและปริมาณมีความแตกต่างกัน เนื่องจากราคาเฉลี่ยของสินค้าพุ่งสูงขึ้น ซึ่งเกิดจากเงินเฟ้อทั่วโลกที่สูงและต้นทุนการผลิตและการจัดส่งที่เพิ่มขึ้น โดยปัจจุบันราคาสินค้าเริ่มคงที่ แม้ว่าราคาจะอยู่ที่ระดับสูง

-

แนวโน้มยางรถยนต์แบรนด์ใหญ่เสียส่วนแบ่งการตลาดให้กับแบรนด์ราคาประหยัด

จากสถานการณ์ตลาดโลก ส่วนแบ่งการตลาดยางรถยนต์ที่ขายโดยแบรนด์ขนาดเล็กเพิ่มขึ้นจากร้อยละ 29 เป็นร้อยละ 33 ซึ่งนับได้ว่ามีสาเหตุมาจากผู้บริโภคหันไปใช้แบรนด์ราคาถูกกว่า เนื่องจากค่าใช้จ่ายในครัวเรือนถูกบีบตัวในปีที่ผ่านมา ทั้งนี้ เมื่อพิจารณาจากความแตกต่างอย่างมีนัยสำคัญในราคาของยางแบรนด์พรีเมียม กลาง หรือประหยัด ตัวเลือกยางราคาประหยัดเป็นตัวเลือกที่ประหยัดมากสำหรับผู้บริโภค โดยเฉพาะอย่างยิ่งเมื่อต้นทุนเฉลี่ยของยางแบรนด์ราคาประหยัดลดลงเล็กน้อยเมื่อปีที่แล้ว ในขณะที่ยางแบรนด์กลางและ พรีเมียมกลับมีต้นทุนเพิ่มขึ้น อย่างไรก็ตาม สำหรับตลาดยุโรป ยางรถยนต์ระดับกลางเติบโตมากที่สุด รองลงมาคือยางรถยนต์ราคาประหยัด โดยยางรถยนต์ระดับพรีเมียมได้รับความนิยมน้อยกว่าอย่างเห็นได้ชัด

-

แนวโน้มสินค้าน้ำมันเครื่อง

รายได้จากการจำหน่ายน้ำมันเครื่องสำหรับรถจักรยานยนต์และรถยนต์ทั่วโลกเติบโตขึ้นร้อยละ 6 เมื่อปีที่ผ่านมา นำโดยจีน (+25%) ยุโรปตะวันตก (+12%) และเอเชีย (+10%) สำหรับยุโรปตะวันออก ตะวันออกกลาง และแอฟริกาต่างก็มีรายได้จากการจำหน่ายน้ำมันเครื่องลดลง การลดลงของมูลค่าการค้าอาจมาจากการสนับสนุนให้ใช้รถยนต์ไฟฟ้ามากขึ้น และความนิยมใช้บริการรถโดยสารสาธารณะ เป็นต้น ทั้งนี้ แบรนด์ขนาดเล็กมีส่วนแบ่งรายได้และปริมาณการขายน้ำมันเครื่องเพิ่มขึ้นอย่างมาก โดยมูลค่าตลาดเติบโตขึ้นจากร้อยละ 42 ในปี 2565 เป็นร้อยละ 48 ในปี 2566 ซึ่งในขณะที่มูลค่าการค้ารวมของกลุ่มสินค้าเพิ่มขึ้น มูลค่าบวกเหล่านี้ส่วนใหญ่มักมาจากกลุ่มบริษัทที่มีส่วนแบ่งการตลาดน้อยเมื่อเทียบกับบริษัทผู้นำตลาด

ในตลาดโลก น้ำมันเครื่องแบรนด์ใหม่มีมูลค่าการขายเพิ่มขึ้นร้อยละ 16 เมื่อเทียบกับแบรนด์มาตรฐานเพิ่มขึ้นร้อยละ 9 ในขณะที่ยอดขายของแบรนด์พรีเมียมลดลงร้อยละ 2 แนวโน้มความนิยมสินค้าราคาที่จับต้องได้นี้เกิดขึ้นในทุกภูมิภาค โดยแบรนด์ระดับเพิ่งเข้าตลาดมีผลประกอบการดีกว่าแบรนด์อื่น ๆ มาก

แนวโน้มความนิยมน้ำมันเครื่องราคาย่อมเยานี้จะดำเนินต่อไป โดยเฉพาะอย่างยิ่งเมื่อพวกเขาใช้รถนานขึ้นในตลาด เช่น ยุโรปและสหรัฐอเมริกา ทั้งนี้ แบรนด์ชั้นนำจะมีโอกาสในตลาดมากขึ้น เมื่อผู้บริโภคซื้อรถยนต์ใหม่หรือเผชิญกับปัญหากับผลิตภัณฑ์ที่พวกเขาใช้ในขณะนั้น

ที่มา: GfK, Nürnberg

อ่านข่าวฉบับเต็ม : แนวโน้มตลาดรถยนต์และตลาดอะไหล่รถยนต์ทดแทนประเทศเยอรมนี