วันที่ 17 ตุลาคม 2023 สหภาพแรงงาน the United Steel, Paper and Forestry, Rubber, Manufacturing, Energy, Allied Industrial and Service Workers International Union ได้ยื่นคำร้องต่อกระทรวงพาณิชย์สหรัฐฯ และ U.S. International Trade Commission (ITC) ว่าประเทศไทยมีพฤติกรรมทุ่มตลาดสินค้ายางรถบรรทุกและรถบัส และให้จัดทำภาษีทุ่มตลาด (antidumping duties – ADD) สินค้ายางรถบรรทุกและรถบัสนำเข้าจากประเทศไทย

คำร้องระบุว่า สินค้ายางรถบรรทุกและรถบัสจากประเทศไทยมีความแตกต่างของค่าใช้จ่ายและราคาขาย (margin) ประมาณร้อยละ 47.81 ซึ่งได้สร้างความเสียหายให้แก่อุตสาหกรรมยางรถบรรทุกและรถบัสภายในประเทศสหรัฐฯ ในคำร้องฯระบุสินค้าที่มีการทุ่มตลาดไว้ ดังนี้

1. สินค้ายางรถบรรทุกและยางรถยนต์ ที่เป็นยางประเภทอัดลมและที่เป็นยางใหม่ (new pneumatic tires) ผลิตจากยาง (rubber) ในขนาดสำหรับใช้กับรถบรรทุกและรถบัส ที่รวมถึง tube-type, tubeless, radial และ non-radial

2. เป็นยางที่ หมายเลขระบุขนาดของยาง ที่ปรากฎอยู่บนด้านหน้าของยาง

2.1 มีอักษรต่อท้าย (suffix) “TR” ระบุว่าเป็นยางสำหรับรถบรรทุกหรือรถบัส ที่ไม่ใช่สำหรับ passenger car และ light truck ที่ใช้ยางขนาดเดียวกัน

2.2 มีอักษรต่อท้าย (suffix) “HC” ระบุรหัสเส้นผ่าศูนย์กลางของล้อ (rim diameter) ขนาด 17.5 นิ้ว สำหรับใช้กับ low platform trailers

2.3 ที่มีอักษรต่อท้าย (suffix) “TR” หรือ “HC” โดยไม่คำนึงว่ายางนั้นมีวัตถุประสงค์การใช้อย่างไร

2.4 ไม่มีอักษร (suffix) TR หรือ HC ตามหลัง

2.5 มีอักษรนำหน้า (prefix) หรือ อักษรตามหลัง (suffix) โดยไม่คำนึงว่ายางนั้นมีวัตถุประสงค์การใช้อย่างไร ตราบใดที่ยางนั้นมีขนาดที่เข้ากับขนาดยางที่ใช้กับรถบรรทุกและรถบัส ที่มีขนาดเดียวกับที่มีระบุไว้ในตอนที่ชื่อTruck-Bus ใน Tire and Rim Association Year Book ที่มีการแก้ไขเปลี่ยนแปลงทุกปี

3. ยางทั้งหมดที่มีขนาดที่เข้ากับรถบรรทุกหรือรถบัส

4. ยางทั้งหมดสำหรับรถบรรทุกและรถบัส

4.1 ถ้ายางนำเข้าอยู่บน wheels หรือ rims เฉพาะตัวยางเท่านั้นที่จะถูกเก็บภาษีทุ่มตลาด ไม่ว่าการนำไปประกอบบน wheels หรือ rims จะเกิดขึ้นในประเทศไทยหรือในประเทศที่สาม

4.2 ยางที่ถูกนำเข้ามาพร้อมกับส่วนประกอบอื่นๆ เช่น wheel, rim, axle parts, bolts, nut ฯลฯ เฉพาะตัวยางเท่านั้นที่จะถูกเก็บภาษีทุ่มตลาด

5. ยางที่ได้รับการยกเว้นไม่ต้องถูกเก็บภาษีทุ่มตลาด

5.1 ยางรถบรรทุกและยางรถบัส ที่ถูกนำเข้าสหรัฐฯ โดยติดมากับตัวรถบรรทุกและรถบัส

5.2 ยางอัดลม (pneumatic tire) ที่ผลิตจากยาง (rubber) ที่ไม่ใช่ยางใหม่ ที่เป็นยางรีไซเคิล และ ที่เป็นยางที่ถูกนำไปหล่อดอกยางใหม่ (retreaded tires)

5.3 ยางที่ไม่ใช่ยางอัดลม เช่น solid rubber tire

5.4 ยางที่มีคุณลักษณะทางกายภาพอย่างใดอย่างหนึ่ง ดังนี้

(ก) มีอักษร “MH” หลอมเข้าไว้บนหน้ายาง และเป็นส่วนหนึ่งของการระบุขนาดของยาง

(ข) มีคำเตือน “Mobile Home Use Only” หลอมไว้บนหน้ายาง ที่เห็นได้ชัดเจน

(ค) ยางที่ใช้ในการก่อสร้าง ที่มีรหัสการก่อสร้าง ที่ไม่ใช่ตัว R พร้อมระบุขนาดของยาง หลอมอยู่บนหน้ายาง

6. ปัจจุบันยางนำเข้าจากไทยภายใต้คำร้องให้เก็บภาษีทุ่มตลาด คือยางในรหัสศุลกากรสหรัฐฯ HS4011.20.1015 และ HS4011.20.5020 ยางในรหัสศุลกากรอื่นที่อาจจะเข้าข่ายคำร้องให้เก็บภาษีทุ่มตลาด คือ HS4011.69.0020, HS4011.69.0090, HS4011.70.00, HS4011.90.80, HS4011.99.4520, HS4011.99.4590, HS 4011.99.8520, HS4011.99.8590, HS8708.70.4530, HS8708.70.6030, HS8708.70.6060 และ HS8716.90.5059

กำหนดการดำเนินพิจารณาเรื่องการทุ่มตลาด การภายหลังที่ได้รับคำร้อง คือ

- วันที่ 6 พฤศจิกายน 2023 กระทรวงพาณิชย์เริ่มต้นการสอบสวน

- วันที่ 7 พฤศจิกายน 2023 ITC ประชุมเจ้าหน้าที่ของตน

- วันที่ 13 พฤศจิกายน 2023 วันครบกำหนดยื่นเอกสารที่เป็นลายลักษณ์อักษรต่อ ITC

- วันที่ 1 ธันวาคม 2023 วันครบกำหนดการตัดสินเบื้องต้นของ ITC ในเรื่องการสอบสวน ADD

- วันที่ 25 มีนาคม 2024 วันครบกำหนดการตัดสินเบื้องต้นของกระทรวงพาณิชย์สหรัฐฯ ที่อาจจะเลื่อนเวลาออกไปได้อีก

- วันที่ 10 มิถุนายน 2024 วันครบกำหนดการตัดสินสุดท้ายของกระทรวงพาณิชย์สหรัฐฯ นอกเสียจากว่าจะมีการเลื่อนกำหนดออกไป

- วันที่ 23 กรกฏาคม 2024 วันครบกำหนดการตัดสินสุดท้ายของ ITC นอกเสียจากว่า การตัดสินสุดท้ายของกระทรวงพาณิชย์สหรัฐฯได้ถูกเลื่อนออกไป

ที่มา: 1. JD SUPRA: “Trade Alert: U.S. Industry Files Antidumping Duty Petition on Truck and Bus Tires from Thailand”, by Torres Trade Law, PLLC, October 27, 2023

2. MTD: “ USW Wants Tariffs on TBR Tires From Thailand”, by Joy Kopcha, October 17, 2023

ข้อมูลเพิ่มเติม ข้อคิดเห็นและข้อเสนอแนะ สคต ลอสแอนเจลิส

1. กระทรวงพาณิชย์สหรัฐฯและ ITC (International Trade Commission) มีบทบาทต่างกันในกระบวนการพิจารณาคำร้องเรื่องการทุ่มตลาดสหรัฐฯ กล่าวคือ กระทรวงพาณิชย์สหรัฐฯมีหน้าที่ตัดสินว่า มีการทุ่มตลาดเกิดขึ้นจริงหรือไม่ ถ้าจริง อะไรคือความแตกต่างระหว่างราคาสินค้าและค่าใช้จ่ายในการผลิต (margin) ขณะที่ ITC มีหน้าที่ตัดสินว่า ได้เกิดหรือมีความเสี่ยงที่จะก่อให้เกิดความเสียหายอย่างสำคัญ (material injury) ขึ้นกับอุตสาหกรรมในประเทศสหรัฐฯจริงหรือไม่ ถ้า ITC ตัดสินยืนยันว่าเกิดความเสียหายขึ้นจริง และกระทรวงพาณิชย์ตัดสินยืนยันว่ามีการทุ่มตลาดจริง อัตราภาษีทุ่มตลาดจะถูกประเมินและกำหนด

เรื่องที่กระทรวงพาณิชย์สหรัฐฯและ ITC ต้องนำมาพิจารณาและตัดสินใจสำหรับคำร้องให้เก็บภาษีทุ่มตลาดยางรถบรรทุกและยางรถบัสนำเข้าจากไทย คือ (1) ปริมาณของการนำเข้า (2) ผลกระทบที่การนำเข้ามีต่อราคาสินค้าแบบเดียวกันของสหรัฐฯ และ ผลกระทบที่การนำเข้ามีต่อผู้ผลิตภายในประเทศสหรัฐฯ

สหภาพแรงงานฯที่ยื่นคำร้องว่าประเทศไทยทุ่มตลาดยางรถบรรทุกและยางรถบัส เป็นสหภาพแรงงานที่สมาชิกเป็นแรงงานในโรงงานผลิตยางรถบรรทุก 5 แห่งในสหรัฐฯที่บริหารงานโดย 3 บริษัทใหญ่คือ Bridgestone Americas Inc., Goodyear Tire & Rubber Co. และ Sumitomo Rubber USA LLC.

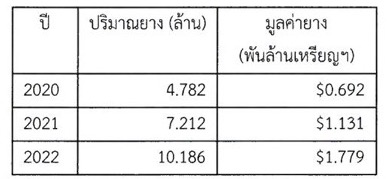

3. การยื่นคำร้องในครั้งนี้ มีความเกี่ยวเนื่องกับการยื่นคำร้องในปี 2016 ที่สหภาพแรงงานเดียวกันนี้ขอให้เก็บภาษี ทุ่มตลาดและภาษีตอบโต้กับยางรถบรรทุกและรถบัสนำเข้าจากจีน ซึ่งผลปรากฎว่า รัฐบาลสหรัฐฯพิจารณาเห็นด้วยและให้มีการเก็บภาษีตามที่มีการร้องขอ โดยเริ่มต้นในปี 2019 และดำเนินต่อเนื่องมาจนถึงปัจจุบัน การยื่นคำร้องในครั้งนี้ สหภาพฯได้มีการระบุไว้ในคำ ร้องด้วยว่า ยางนำเข้าจากประเทศไทยมาจากการลงทุนของธุรกิจจีนที่ต้องการหลีกเลี่ยงการถูกเก็บภาษีหากนำเข้าตรงจากจีน โดยสหภาพฯให้เห็นผลว่า หลังจากที่สหรัฐฯเริ่มต้นเก็บภาษีจีนในปี 2019 พบว่าตัวเลขปริมาณและมูลค่าการนำเข้าจากประเทศไทยนับตั้งแต่ในปี 2022 เป็นต้นมาพุ่งสูงกว่าสองเท่าตัว

3. การยื่นคำร้องในครั้งนี้ มีความเกี่ยวเนื่องกับการยื่นคำร้องในปี 2016 ที่สหภาพแรงงานเดียวกันนี้ขอให้เก็บภาษี ทุ่มตลาดและภาษีตอบโต้กับยางรถบรรทุกและรถบัสนำเข้าจากจีน ซึ่งผลปรากฎว่า รัฐบาลสหรัฐฯพิจารณาเห็นด้วยและให้มีการเก็บภาษีตามที่มีการร้องขอ โดยเริ่มต้นในปี 2019 และดำเนินต่อเนื่องมาจนถึงปัจจุบัน การยื่นคำร้องในครั้งนี้ สหภาพฯได้มีการระบุไว้ในคำ ร้องด้วยว่า ยางนำเข้าจากประเทศไทยมาจากการลงทุนของธุรกิจจีนที่ต้องการหลีกเลี่ยงการถูกเก็บภาษีหากนำเข้าตรงจากจีน โดยสหภาพฯให้เห็นผลว่า หลังจากที่สหรัฐฯเริ่มต้นเก็บภาษีจีนในปี 2019 พบว่าตัวเลขปริมาณและมูลค่าการนำเข้าจากประเทศไทยนับตั้งแต่ในปี 2022 เป็นต้นมาพุ่งสูงกว่าสองเท่าตัว

4. ข้อกล่าวหาอื่นของสหภาพฯที่มีระบุไว้ในคำร้อง เช่น

4.1 ยางไทยมีการกดราคาต่ำอย่างมาก โดย “average unit values – AUVs) คือ ต่ำกว่าราคา AUVs นำเข้าจากทุกประเทศรวมกันประมาณร้อยละ 20 – 25 นับตั้งแต่ปี 2020 เป็นต้นมาจนถึงต้นปี 2023 AUVs ของยางไทย ต่ำกว่าราคาเกณฑ์ (threshold) ที่กำหนดไว้ที่ 200 เหรียญฯ ขณะที่การนำเข้าจากประเทศอื่นๆจะอยู่ในระดับราคาที่ 249.76 ถึง 310.70 เหรียญฯ

4.2 การบริโภคยางรถบรรทุกและยางรถบัสในสหรัฐฯมีอัตราเติบโตร้อยละ 38.9 แต่การนำเข้าจากประเทศไทยเติบโตถึงร้อยละ 113 ส่งผลเป็นการแย่งส่วนแบ่งตลาดไปจากยางที่ผลิตได้ในสหรัฐฯ ทำให้ยางที่ผลิตได้ในสหรัฐฯไม่สามารถเข้าไปมีส่วนได้ประโยชน์จากการเติบโตของความต้องการของตลาดมาตั้งแต่ปี 2020

5. ผู้ผลิตและส่งออกไทยต้องรักษาผลประโยชน์ของตนเองด้วยการเฝ้าติดตามการดำเนินการพิจารณาการเก็บภาษีทุ่มตลาดอย่างใกล้ชิด และต้องเข้าไปมีส่วนร่วมในการแสดงความคิดเห็นโต้แย้ง

6. ประมาณการณ์ว่าทั่วสหรัฐฯมีรถบรรทุก ที่มีน้ำหนักเกิน 10,000 ปอนด์ ที่จดทะเบียนไว้ 13.5 ล้านคัน มีรถpickups 48 ล้านคัน และรถ light trucks (ที่มีน้ำหนักต่ำกว่า 10,000 ปอนด์ ที่ไม่ถือว่าเป็น pickup หรือรถอื่นๆ) อีก 75,000 คัน และมีรถบัสขึ้นทะเบียนไว้มากกว่าหนึ่งล้านคัน

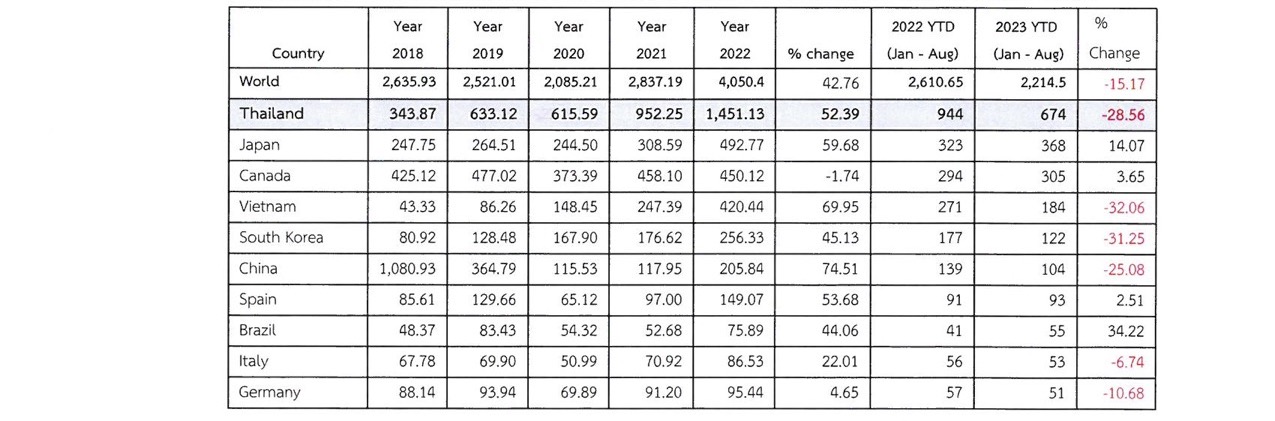

7. สินค้ายางรถบรรทุกและรถบัสของประเทศไทยที่ถูกกล่าวหาว่าทุ่มตลาดสหรัฐฯ เป็นสินค้าที่ประเทศไทยเป็นแหล่งอุปทานนำเข้าอันดับหนึ่งของสหรัฐฯ

มูลค่านำเข้าล้านเหรียญฯ

1. 4011.20.1015 NEW RADIAL TIRES, ON-THE-HIGHWAY, OF A KIND USED ON BUSES OR TRUCKS, EXC LIGHT TRUCKS

2. 4011.20.5020 NEW TIRES, EXCLUDING RADIALS, ON-THE-HIGHWAY, OF A KIND USED ON BUSES OR TRUCKS, EXCLUDING LIGHT TRUCKS

ที่มา : กรมส่งเสริมการค้าระหว่างประเทศ (สค.)