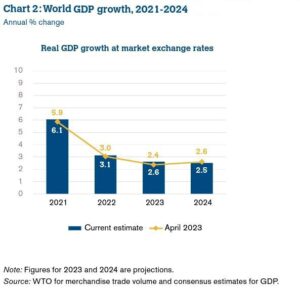

องค์การการค้าโลก (WTO)1 ได้ประมาณการว่าอัตราการขยายตัวทางเศรษฐกิจของโลก (Real GDP Growth Rate) ในปี 2566 จะอยู่ที่ร้อยละ 2.6 และในปี 2567 จะอยู่ที่ร้อยละ 2.5 ซึ่งค่อนข้างใกล้เคียงการประมาณการ ณ เดือนเมษายน อยู่ที่ร้อยละ 2.4 และร้อยละ 2.6 ตามลำดับ ด้วยเศรษฐกิจโลกกำลังต่อสู้กับความซับซ้อนและปัจจัยต่าง ๆ จากอัตราเงินเฟ้อและอัตราดอกเบี้ยที่สูงขึ้น ตั้งแต่ช่วงไตรมาสที่ 4 ของปี 2565 ได้ส่งผลกระทบต่อเศรษฐกิจโดยเฉพาะสหภาพยุโรปและสหรัฐอเมริกา รวมทั้งความขัดแย้งที่ยังคงดำเนินอยู่ในยูเครนได้ส่งผลกระทบต่อเศรษฐกิจโลกอย่างต่อเนื่อง และแม้ว่าราคาพลังงานจะปรับตัวลง รวมทั้งประเทศจีนได้ผ่อนคลายมาตรการโควิด-19 แต่สถานการณ์ตลาดอสังหาริมทรัพย์ในประเทศจีนได้ชะลอการฟื้นตัวของเศรษฐกิจ

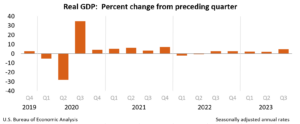

สำหรับเศรษฐกิจสหรัฐฯ สำนักงานวิเคราะห์เศรษฐกิจสหรัฐฯ (U.S. Bureau of Economic Analysis) 2 ได้รายงาน Real GDP ไตรมาสที่ 3 ปี 2566 ขยายตัวร้อยละ 4.9 เพิ่มขึ้นจากร้อยละ 2.1 ในไตรมาสที่ 2 ปี 2566 ซึ่ง Real GDP ของไตรมาสที่ 3 ปี 2566 เพิ่มขึ้นจากการใช้จ่ายของผู้บริโภค การลงทุนในสินค้าคงเหลือของภาคเอกชน การใช้จ่ายของรัฐบาลกลางและรัฐบาลท้องถิ่น และการลงทุนระยะยาวในที่อยู่อาศัย ในขณะที่การลงทุนระยะยาวที่ไม่ใช่ที่อยู่อาศัยชะลอตัวลง ประกอบกับการนำเข้าที่เพิ่มสูงขึ้นเป็นปัจจัยลบต่อ Real GDP ในช่วงระยะเวลาดังกล่าว

ทั้งนี้ กองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF)3 ได้ประมาณการ Real GDP ในสหรัฐฯ ปี 2566 และปี 2567 เติบโตอยู่ที่ร้อยละ 2.1 และร้อยละ 1.5 ตามลำดับ เนื่องจากการลงทุนทางธุรกิจที่มีความแข็งแรงและการบริโภคที่ฟื้นตัวขึ้น ซึ่งสะท้อนถึงตลาดแรงงานที่ยังคงมีความเข้มแข็ง อย่างไรก็ดี การเติบโตของค่าจ้างที่กำลังชะลอลง และเงินออมที่สะสมในช่วงโควิด-19 กำลังลดลง ประกอบกับธนาคารกลางสหรัฐอเมริกา (Federal Reserve: Fed) ดำเนินนโยบายการเงินแบบตึงตัว ทำให้คาดการณ์ว่า การเติบโตของ Real GDP น้อยลงในปี 2566

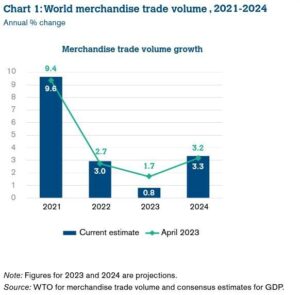

สำหรับการคาดการณ์การค้าระหว่างประเทศ (Trade) ณ เดือนตุลาคม 2566 WTO 4 ได้คาดการณ์การเติบโตทางการค้าโลกในปี 2566 จะขยายตัวร้อยละ 0.8 ซึ่งน้อยกว่าการประมาณการ ณ เดือนเมษายน อยู่ที่ร้อยละ 1.7 และคาดว่าการเติบโตทางการค้าโลกปี 2567 จะอยู่ที่ร้อยละ 3.3 ซึ่งค่อนข้างใกล้เคียงกับการประมาณการ ณ เดือนเมษายนอยู่ที่ร้อยละ 3.2 ซึ่งอัตราการขยายตัวทางการค้าในปี 2566 คาดว่าจะเติบโตช้ากว่า GDP แต่การคาดการณ์อัตราการขยายตัวทางการค้าในปี 2567 อาจจะมีแนวโน้มเติบโตเร็วกว่า GDP ซึ่งความผันผวนนี้จะมาจากปัจจัยด้านสัดส่วนการลงทุนในธุรกิจที่อ่อนไหว (Business-cycle-sensitive Investments) และมูลค่าการค้าสินค้าคงทน (Consumer Durable in Trade) ต่อ GDP อย่างไรก็ดี การชะลอตัวทางการค้าอาจเกิดขึ้นในวงกว้าง ซึ่งแม้ไม่สามารถระบุสาเหตุที่แท้จริงได้ชัด แต่คาดว่าอาจเกิดจากอัตราเงินเฟ้อที่อยู่ในระดับสูง การเพิ่มขึ้นของอัตราดอกเบี้ย การแข็งค่าของดอลลาร์สหรัฐ และความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitical Tension)

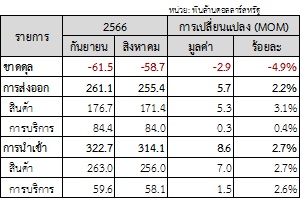

การคาดการณ์การค้าระหว่างประเทศของสหรัฐกับโลก สำนักงานสถิติสหรัฐฯ (U.S. Census Bureau)5 รายงานตัวเลขขาดดุลการค้าและการบริการ ณ เดือนกันยายน 2566 มีมูลค่า 61.5 พันล้านดอลลาร์สหรัฐ ซึ่งขาดดุลเพิ่มขึ้นจากเดือนก่อน 2.9 พันล้านดอลลาร์สหรัฐ หรือลดลงร้อยละ 4.9 โดยกลุ่มสินค้าและการบริการที่สหรัฐฯ มีมูลค่าการส่งออกสูงสุด คือ สินค้าทุน (Capital Goods) คิดมูลค่าเป็น 51.1 พันล้านดอลลาร์สหรัฐ และกลุ่มสินค้าและการบริการที่สหรัฐฯ มีมูลค่าการนำเข้าสูงสุด คือ ยานยนต์ ส่วนประกอบยานยนต์ และเครื่องยนต์ คิดมูลค่าเป็น 51.1 พันล้านดอลลาร์สหรัฐ

ในเดือนกันยายน 2566 สหรัฐฯ ขาดดุลให้กับประเทศจีน 28.4 พันล้านดอลลาร์สหรัฐ ขาดดุลให้กับประเทศเยอรมัน 5.8 พันล้านดอลลาร์สหรัฐ และขาดดุลให้กับไต้หวัน 5.2 พันล้านดอลลาร์สหรัฐ ทั้งนี้ สถานการณ์เศรษฐกิจของต่างประเทศค่อนข้างมีแนวโน้มซบเซา ซึ่งอาจส่งผลต่อความต้องการสินค้าจากสหรัฐฯ เช่น ประเทศเยอรมันและสหราชอาณาจักรซึ่งมีความเสี่ยงจากภาวะถดถอย เป็นต้น

ทั้งนี้ สำนักงานงบประมาณแห่งชาติสหรัฐฯ (Congressional Budget Office)6 ณ กรกฎาคม 2566 ได้ประมาณการการขาดดุลการค้าของสหรัฐฯ ในปี 2566 อยู่ที่ร้อยละ 3.3 ของ GDP และคาดว่าในปี 2567 และปี 2568 จะลดลงเท่ากันอยู่ที่ร้อยละ 3.1 ของ GDP ซึ่งคาดว่าจะมีการเติบโตด้านการส่งออกเพิ่มขึ้นร้อยละ 1.4 ในปี 2566 และร้อยละ 2.1 ในปี 2567 เนื่องจากอัตราแลกเปลี่ยนต่างประเทศที่อ่อนตัวลง และเศรษฐกิจของประเทศคู่ค้ารายใหญ่ของสหรัฐฯ ที่จะเติบโตขึ้น ซึ่งจะส่งผลให้การส่งออกสูงขึ้น ส่วนการเติบโตด้านการนำเข้าคาดว่าในปี 2566 จะอยู่ที่ร้อยละ 0.9 และในปี 2567 ลดลงอยู่ที่ร้อยละ 0.1 สำหรับในปี 2568 เพิ่มขึ้นเป็นร้อยละ 2.5 เนื่องจากความต้องการในประเทศส่งผลต่อการนำเข้าสินค้าและการบริการ

สำหรับการค้าระหว่างประเทศของไทยและสหรัฐฯ ข้อมูลจาก Global Trade Atlas พบว่า ในช่วงเดือนมกราคม – กันยายน ปี 2566 ไทยและสหรัฐฯ มีมูลค่าการค้ารวม 53.8 พันล้านดอลลาร์สหรัฐ หรือลดลงจากช่วงเดียวกันของปีก่อนหน้าร้อยละ 4.3 โดยสหรัฐฯ ขาดดุลกับไทยเป็นมูลค่า 29.9 พันล้านดอลลาร์สหรัฐ หรือลดลงจากช่วงเดียวกันของปีก่อนหน้าร้อยละ 6.79

ในปี 2566 (เดือนมกราคม – กันยายน) สหรัฐฯ นำเข้าสินค้าจากไทยมูลค่า 41.8 พันล้านดอลลาร์สหรัฐ หรือลดลงร้อยละ 5.2 จากช่วงเวลาเดียวกันของปีก่อนหน้า และสหรัฐฯ ส่งออกสินค้าไปไทยมูลค่า 11.9 พันล้านดอลลาร์สหรัฐ หรือลดลงร้อยละ 1.1 จากช่วงเวลาเดียวกันของปีก่อนหน้า โดยสินค้าที่นำเข้า-ส่งออก 10 ลำดับแรก ระหว่างสหรัฐฯ กับไทย มีดังนี้

ข้อเสนอแนะของสคต. นิวยอร์ก

ในสถานการณ์ปัจจุบันที่แนวโน้มทางเศรษฐกิจที่มีความเปราะบาง ซึ่งได้รับผลกระทบจากความขัดแย้งทางภูมิรัฐศาสตร์ อัตราเงินเฟ้อที่อยู่ในระดับสูง การเพิ่มขึ้นของอัตราดอกเบี้ย และความผันผวนของดอลลาร์สหรัฐ ดัชนีการคาดการณ์และตัวชี้วัดทางเศรษฐกิจต่าง ๆ นับเป็นประโยชน์ต่อผู้ประกอบการไทยในการดำเนินธุรกิจ โดยเฉพาะการใช้ประกอบการตัดสินใจในการวางแผนกลยุทธ์ทางธุรกิจและการตลาด ผู้ประกอบการไทยจึงควรติดตามสถานการณ์และดัชนีเศรษฐกิจอย่างต่อเนื่อง เพื่อให้สามารถปรับตัวทางธุรกิจได้อย่างทันท่วงที

ข้อมูลอ้างอิง: สคต. นิวยอร์ก

[1] https://www.wto.org/english/res_e/booksp_e/gtos_updt_oct23_e.pdf

[2] https://www.bea.gov/news/2023/gross-domestic-product-third-quarter-2023-advance-estimate

[3] https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023

[4] https://www.wto.org/english/res_e/booksp_e/gtos_updt_oct23_e.pdf

[5] https://www.census.gov/foreign-trade/current/index.html

[6] https://www.cbo.gov/system/files/2023-07/59258-econ-outlook.pdf

ที่มา : กรมส่งเสริมการค้าระหว่างประเทศ (สค.)