รายงานผลการดำเนินการเศรษฐกิจ การค้ากระทรวงการคลังปากีสถาน ปีงบประมาณ: 2565-66

สื่อหนังสือพิมพ์ท้องถิ่นปากีสถานนำเสนอรายงานผลการดำเนินการเศรษฐกิจ การค้ากระทรวงการคลังปากีสถาน ปีงบประมาณ 2565-66 ว่า ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของปากีสถานมีการเติบโตร้อยละ 0.3 ซึ่งพลาดเป้าประจำปีทั้งหมดในช่วงปีงบประมาณ 2565-66 เนื่องจากเหตุผลหลายประการ รวมถึงความไม่แน่นอนทางการเมืองที่ยังคงคุกกรุ่นอยู่ ผลกระทบจากอุทกภัยครั้งใหญ่ ความล่าช้าในการปฏิบัติตามเงื่อนไขเพื่อเข้าร่วมโครงการขอกู้เงินจาก IMF การจำกัดการนำเข้าสินค้า การขาดแคลนทุนสำรองเงินตราต่างประเทศ

นาย Ishaq Dar รัฐมนตรีว่าการกระทรวงการคลังพร้อมด้วยคณะรัฐมนตรี ซึ่งกำลังเผชิญกับคำวิจารณ์อย่างรุนแรงเกี่ยวกับผลประกอบการทางเศรษฐกิจของปากีสถานที่เลวร้ายที่สุด ได้รายงานผลงานทางเศรษฐกิจปากีสถานของปีงบประมาณ 2565-66 ดังนี้

- การเติบโตทางเศรษฐกิจของปากีสถานตั้งเป้าหมายไว้ที่ร้อยละ 5 ในปีงบประมาณ 2565-2566 ท่ามกลางความท้าทายต่างๆ มากมาย เช่น การแพร่ระบาดของโควิด-19 การหยุดชะงักของอุปทานสินค้าต่างๆ เนื่องจากความขัดแย้งระหว่างรัสเซียและยูเครน และการปรับขาดดุลบัญชีเดินสะพัด

เมื่อรัฐบาลชุดปัจจุบันเข้ารับตำแหน่งในเดือนเมษายน 2565 รัฐบาลได้สืบทอดเศรษฐกิจที่มีปัญหาความไม่สมดุลของเศรษฐกิจมหภาคอย่างมาก รวมถึงหนี้สาธารณะที่สูงที่สุดเท่าที่เคยมีมา (49.2 ล้านล้านรูปีในเดือนมิถุนายน 2565 ซึ่งเพิ่มขึ้นราวสองเท่าจากระดับเดือนมิถุนายน 2561) ทุนสำรองเงินตราต่างประเทศลดน้อยลง (เหลือเพียง 10.8 พันล้านเหรียญสหรัฐฯ ในมือธนาคารกลางเมื่อวันที่ 8 เมษายน 2565), การอ่อนค่าของสกุลเงินรูปี (ร้อยละ 10.9 ในปีงบประมาณ 2564-65), หนี้สินหมุนเวียนจำนวนมหาศาล (2.4 ล้านล้านรูปีในเดือนมิถุนายน 2565), การขาดดุลทางการคลังสูง (ร้อยละ 7.9 ของ GIDP ในปีงบประมาณ 2564-65) และการขาดดุลบัญชีเดินสะพัดสูง (ร้อยละ 4.7 ของ GDP ในปีงบประมาณ 2564-2565 โดยมีการนำเข้าสูงสุดถึง 84.5 พันล้านเหรียญสหรัฐฯ )

- น้ำท่วมใหญ่ในปี 2565 ทำให้ผู้คนต้องพลัดถิ่นฐาน 33 ล้านคน และสร้างความเสียหายและความสูญเสียทางเศรษฐกิจมูลค่า 30.10 พันล้านเหรียญสหรัฐฯ ความไม่มั่นคงทางการเมืองที่ยืดเยื้อ ความล่าช้าในการเริ่มต้นโครงการขอกู้เงิน IMF และแนวโน้มการชะลอตัวทางเศรษฐกิจโลกได้ทำลายความเชื่อมั่นของนักลงทุน

จากแรงกดดันด้านเงินเฟ้อที่สูง ธนาคารกลางแห่งประเทศปากีสถานต้องใช้นโยบายการเงินที่เข้มงวดตลอดทั้งปี ซึ่งขัดขวางกิจกรรมทางเศรษฐกิจด้วย แม้จะมีความยากลำบากเหล่านี้ แต่เศรษฐกิจก็เติบโตได้ ร้อยละ 0.3 ซึ่งแสดงถึงความยืดหยุ่นของเศรษฐกิจ

- ความเปราะบางของภาคส่วนภายนอกที่สืบทอดมาจากรัฐบาลชุดที่แล้วทำให้รัฐบาลปัจจุบันต้องฝืนตัดสินใจลดการนำเข้าเพื่อป้องกันการสูญเสียทุนสำรองเงินตราต่างประเทศที่นับวันร่อยหรอลงส่งผลให้การขาดดุลบัญชีเดินสะพัด (CAD) ลดลงร้อยละ 76 และยังคงจำเป็นต้องป้องกันการผิดนัดชำระหนี้

ผลการดำเนินงานทางเศรษฐกิจระหว่างปี 2565-2566:

ปัจจัยพื้นฐานทางเศรษฐกิจที่ผลักดันการเติบโตทางเศรษฐกิจในปี 2564-2565 ผันผวนเป็นอย่างมากดังนั้น GDP ที่แท้จริงจึงคาดการณ์ว่าจะลดการเติบโตบางส่วนและเติบโตร้อยละ 5 ในปี 2565-2566 โดยมาจากภาคการเกษตร (ร้อยละ 3.9 ) ภาคอุตสาหกรรม (ร้อยละ 5.9) และจากภาคบริการ ( ร้อยละ 5.1)

เป้าหมายการเติบโตตั้งอยู่บนสมมติฐานของการชะลอตัวทางเศรษฐกิจทั่วโลกและการคาดการณ์ว่าอัตราเงินเฟ้อทั่วโลกจะลดลงและการแกว่งของอัตราแลกเปลี่ยนจะมีเสถียรภาพมากขึ้น เป้าหมายการเติบโตขึ้นอยู่กับสภาพเศรษฐกิจที่เอื้ออำนวย สภาวะการแพร่ของโรคระบาด การจัดการการขาดดุลบัญชีเดินสะพัด นโยบายเศรษฐกิจที่สอดคล้องและสนับสนุนกับสถานการณ์เศรษฐกิจโลก

ภาคการเกษตรได้รับผลกระทบอย่างหนักจากน้ำท่วมและภาคอุตสาหกรรมต้องเผชิญกับการหยุดชะงักของห่วงโซ่อุปทานของวัตถุดิบที่เกิดจากน้ำท่วม และจากการจำกัดการนำเข้า

ในสถานการณ์เช่นนี้ การเติบโตได้รับผลกระทบเป็นอย่างมาก โดยเฉพาะในภาคการผลิตสินค้าอุตสาหกรรม ภาคการผลิตสินค้าโภคภัณฑ์ และภาคการบริการ เศรษฐกิจจึงมีการเติบโตเพียงเล็กน้อยที่ร้อยละ 0.3 โดยเติบโตระดับต่ำที่ร้อยละ 1.5 ในภาคเกษตรกรรม การหดตัวร้อยละ 2.9 ในภาคอุตสาหกรรม และการเติบโตเพียงเล็กน้อยที่ร้อยละ 0.9 ในภาคการบริการ

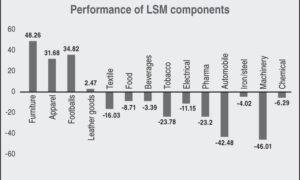

การผลิตขนาดใหญ่ (Large Scale Manufacturing-LSM) หดตัวร้อยละ 8 ในช่วงเดือนกรกฎาคม-มีนาคม 2565-66 เมื่อเทียบกับการเติบโตร้อยละ 10.6 ในช่วงเดียวกันของปีที่แล้ว มีเพียง 4 กลุ่ม (เครื่องแต่งกาย ผลิตภัณฑ์เครื่องหนัง เฟอร์นิเจอร์ และลูกฟุตบอล) ที่มีการเติบโตในเชิงบวก ในขณะที่กลุ่มที่เหลือ ได้แก่ อาหาร เครื่องดื่ม ปุ๋ย ยา สิ่งทอ และรถยนต์ ฯลฯ มีส่วนทำให้ดัชนี LSM ลดลง

การทำเหมืองและเหมืองแร่หดตัวร้อยละ 4.4 เทียบกับเป้าหมายที่ร้อยละ 3 เนื่องจากก๊าซธรรมชาติ น้ำมันดิบ แร่ธาตุอื่นๆ และบริการสำรวจที่ลดลง มูลค่าเพิ่มของการผลิตขนาดเล็กและในครัวเรือน การฆ่าสัตว์ การผลิตไฟฟ้าและการจำหน่ายก๊าซ เพิ่มขึ้นร้อยละ 9 6.3 และ 6 ตามลำดับ

ในทางกลับกัน ภาคการก่อสร้างลดลงร้อยละ 5.5 ซึ่งอาจเป็นผลมาจากการใช้จ่ายที่ลดลงของรัฐวิสาหกิจและการเพิ่มขึ้นของราคาวัสดุก่อสร้าง

การหดตัวของภาคเหมืองแร่ และการก่อสร้างส่งผลให้มูลค่าเพิ่มของภาคอุตสาหกรรมหดตัวลง ร้อยละ 2.9

ภาคบริการ:

ภาคการผลิตสินค้าโภคภัณฑ์ในช่วงปี 2565-26 หดตัวร้อยละ 0.5 ดังนั้น ประสิทธิภาพของภาคบริการ จึงเติบโตเพียงเล็กน้อยที่ร้อยละ 0.9 โดยมีส่วนจากการศึกษา (ร้อยละ 10.4) สุขภาพของมนุษย์และกิจกรรมทางสังคม (ร้อยละ 8.5 ) ข้อมูลและการสื่อสาร (ร้อยละ 6.9) และบริการส่วนตัวอื่นๆ (ร้อยละ 5) การค้าส่งและค้าปลีกที่มีส่วนแบ่งหลักในภาคบริการหดตัวร้อยละ 4.5 เนื่องจากกิจกรรมทางเศรษฐกิจที่ซบเซาและอัตราเงินเฟ้อที่สูง

การออมและการลงทุน:

อัตราส่วนการลงทุนต่อ GDP ลดลงจากร้อยละ 15.7 ในปี 2564-2565 เป็นร้อยละ 13.6 ในปี 2565-2566 โดยอัตราส่วนการลงทุนต่อ GDP ของทั้งภาครัฐและเอกชนลดลง

การลงทุนรูปเม็ดเงิน (Nominal) ขยายตัวเล็กน้อยที่ร้อยละ 10.2 แต่ด้วยอัตราเงินเฟ้อที่สูง ส่งผลให้การลงทุนแท้จริง (Real) -v’ทั้งภาครัฐและเอกชนลดลงร้อยละ 15.4

การหักเครดิต (Credit offtake ) ของธุรกิจเอกชนลดลงเหลือ 158 พันล้านรูปีในช่วงเดือนกรกฎาคม-เมษายน 2565-66เทียบกับ 1,108 พันล้านรูปีในช่วงเดียวกันของปีที่แล้ว

สินเชื่อสำหรับเงินทุนหมุนเวียนลดลงเหลือ 170 พันล้านรูปีในปีงบประมาณ 2565-66 เทียบกับ 576 พันล้านรูปี ในขณะที่สินเชื่อเพื่อการลงทุนคงที่ลดลงเหลือ 182 พันล้านรูปีเทียบกับ 350 พันล้านรูปีในช่วงเดียวกันของปีที่แล้ว ภาคการผลิตมีส่วนสำคัญในการลดการปล่อยสินเชื่อในช่วงเวลาดังกล่าว

ภาษีของกรมสรรพากรกลาง (FBR) ส่วนใหญ่มาจากกิจกรรมทางเศรษฐกิจภายในประเทศในช่วงเดือนกรกฎาคม-เมษายน 2565-66 โดยมีส่วนแบ่งร้อยละ 58.7 ในภาษีที่เก็บสุทธิทั้งหมด การนำเข้าในช่วงเวลาดังกล่าวลดลงร้อยละ 25.6 และภาษีในขั้นตอนการนำเข้าลดลงร้อยละ 7.5 เนื่องจากข้อจำกัดด้านการบริหารในการนำเข้าเนื่องจากทุนสำรองเงินตราต่างประเทศลดลง

ในทางกลับกัน ภาษีทางตรงเพิ่มขึ้นร้อยละ 44.2 เนื่องจากภาษีที่เก็บในระดับภายในประเทศเพิ่มขึ้นร้อยละ 41.5 อันเป็นผลมาจากภาษีทางตรง ภาษีการขาย และภาษีสรรพสามิตของรัฐบาลกลางเติบโตมากขึ้น

อัตราเงินเฟ้อ:

สาเหตุหลักของอัตราเงินเฟ้อที่เพิ่มสูงขึ้น ได้แก่ การหยุดชะงักของห่วงโซ่อุปทานที่เกิดจากภัยพิบัติน้ำท่วม ราคาวัตถุดิบที่สูงขึ้น การชะลอการนำเข้าที่เกิดจากการปรับดุลการชำระเงิน และผลกระทบรอบที่สองของการอ่อนค่าของสกุลเงินรูปี

ราคาพลังงานในประเทศ (ก๊าซ ไฟฟ้า และเชื้อเพลิง)

เพิ่มขึ้นจากลดการอุดหนุนเชื้อเพลิงและไฟฟ้า ซึ่งเป็นส่วนหนึ่งของการป้องกันการผันผวนของราคา ซึ่งเพิ่มแรงกดดันด้านเงินเฟ้อโดยตรงและจากผลกระทบรอบสอง

ต้นทุนการขนส่งที่สูงขึ้นยังดันอัตราเงินเฟ้อขึ้น เนื่องจากราคาน้ำมันเพิ่มขึ้นเนื่องจากราคาฐานน้ำมันเพิ่มขึ้นอย่างมากพร้อมกับการนำภาษีปิโตรเลียมกลับมาใช้ใหม่ ปัจจัยสนับสนุนอีกประการหนึ่งคือต้นทุนเงินทุนหมุนเวียนที่เพิ่มขึ้นจากอัตราดอกเบี้ยในประเทศที่เพิ่มขึ้นอย่างต่อเนื่อง

การขาดดุลบัญชีเดินสะพัด

ปรับตัวดีขึ้นเป็น 3.3 พันล้านเหรียญสหรัฐฯ (ร้อยละ 1 ของ GDP) ในช่วง 10 เดือนแรกของปีงบประมาณ 2565-66 จาก 13.7 พันล้านเหรียญสหรัฐฯ (ร้อยละ 3.6 ของ GDP) เทียบกับช่วงเดียวกันของปีที่แล้ว

ดุลบัญชีเดินสะพัดที่ปรับตัวดีขึ้น มีสาเหตุหลักมาจากการลดการนำเข้า โดยเฉพาะการขาดดุลการค้าสินค้าที่หดตัวประมาณ 10,000 ล้านเหรียญสหรัฐฯ เนื่องจากมูลค่าการนำเข้าลดลง

ดุลการค้าบริการ

หดตัวจาก -4.7 พันล้านเหรียญสหรัฐฯ ในเดือนกรกฎาคม-เมษายน 2564-65 เป็น 0.4 พันล้านเหรียญสหรัฐฯ ในช่วงเดือนกรกฎาคม-เมษายน 2565-66 การส่งออกบริการขยายตัวเล็กน้อยจาก 5.9 พันล้านเหรียญสหรัฐฯ ใน 10 เดือนแรกของปีงบประมาณ 2565 เป็น 6.0 พันล้านเหรียญสหรัฐฯ ในช่วงเดียวกันของปีงบประมาณ 2566 โดยขยายตัวร้อยละ 1.5 ในขณะที่การนำเข้าบริการลดลงจาก 10.6 พันล้านเหรียญสหรัฐฯ เป็น 6.4 พันล้านเหรียญสหรัฐฯ และการเติบโตติดลบร้อยละ 39.7

ในช่วงเดือนกรกฎาคม-เมษายน 2565-66 การบริการด้านการเดินทางเพิ่มขึ้นร้อยละ 90 และการนำเข้าบริการขนส่งและบริการทางการเงินลดลงประมาณร้อยละ 46 และร้อยละ 49 ตามลำดับ ซึ่งมีส่วนสำคัญต่อการหดตัวของการขาดดุลการค้าในภาคบริการ

ภาคการส่งออก

ลดลงร้อยละ 13.6 ในช่วงสิบเดือนแรกของปีงบประมาณ 2565-2566 โดยยังคงอยู่ที่ 23.2 พันล้านเหรียญสหรัฐฯ เทียบกับ 26.9 พันล้านเหรียญสหรัฐฯ ในช่วงเวลาเดียวกันของปีงบประมาณ 2564-2565

ปัจจัยหลักที่อยู่เบื้องหลังการลดลงของภาคการส่งออก คือ ผลกระทบจากน้ำท่วมที่กินบริเวณกว้างใหญ่ ส่งผลกระทบต่อการผลิตและห่วงโซ่อุปทาน การยกเลิกการอุดหนุนอัตราค่าไฟฟ้าสำหรับอุตสาหกรรมที่มุ่งเน้นการส่งออก การกู้ยืมของภาคเอกชนที่ต่ำเนื่องจากอัตราดอกเบี้ยนโยบายที่สูงเป็นประวัติการณ์ และสภาพแวดล้อมทางเศรษฐกิจโลกที่ท้าทาย โดยมีนโยบายการเงินที่เข้มงวดขึ้น .

การส่งออกที่ลดลงในทุกหมวดสินค้าหลัก โดยผลิตภัณฑ์ปิโตรเลียมมียอดลดลงมากที่สุดที่ร้อยละ 31.5 (109 ล้านเหรียญสหรัฐฯ ) ตามมาด้วยสินค้าอาหารร้อยละ 10.3 (449 ล้านเหรียญสหรัฐฯ) และสิ่งทอร้อยละ 6.5 (982 ล้านเหรียญสหรัฐฯ)

ที่มา https://www.brecorder.com/

Ministry of Finance, Pakistan

ที่มา : กรมส่งเสริมการค้าระหว่างประเทศ (สค.)