เนื้อหาสาระข่าว/บทวิเคราะห์: ภายใต้สถานการณ์ที่ผู้คนในแวดวงธุรกิจมากมายในสหรัฐฯ และทั่วโลกกำลังเฝ้าคอยคำตัดสินของศาลสูงสุดสหรัฐฯ ต่อกรณีการบังคับใช้มาตรการกำแพงภาษีนำเข้าของประธานาธิบดีทรัมป์ ซึ่งหากผลที่ออกมาในแนวทางยับยั้งการบังคับใช้มาตรการกำแพงภาษีนำเข้า ก็อาจส่งผลกระทบได้หลายประการ หนึ่งในนั้นก็คือความเป็นไปได้ในการ “คืนเงิน” ที่ได้จากการจัดเก็บภาษีนำเข้าจากมาตรการกำแพงภาษี ไปยังผู้มีส่วนได้ส่วนเสีย ซึ่งยังคงคลุมเครืออยู่ว่าผู้ที่จะได้รับเงินส่วนนี้คืนเป็นใคร และผู้ประกอบการในสหรัฐฯจะมีท่าทีต่อประเด็นนี้อย่างไร โดยในรายงานข่าวประจำสัปดาห์นี้จะได้หยิบยกกรณีศึกษาจากอุตสาหกรรมกุ้งในสหรัฐฯ

การมีอยู่ของกำแพงภาษีนำเข้าต่อสินค้ากุ้งในสหรัฐฯ

จากข้อมูลสถิติการนำเข้าสินค้ากุ้งย้อนหลัง แสดงให้เห็นว่าสหรัฐฯ แทบไม่เคยไม่มีการจัดเก็บภาษีนำเข้าสินค้ากุ้งเลย จนกระทั่งถึงปี 2018 (ปธน.ทรัมป์สมัยแรก) ถึงได้เริ่มปรากฎการจัดเก็บภาษีนำเข้าสินค้ากุ้ง แต่แม้กระนั้นนับตั้งแต่ปี 2018 – 2024 เมื่อคำนวณรวมแล้วก็มีการจัดเก็บภาษีนำเข้าสินค้ากุ้งเพียง 6.7 ล้านเหรียญสหรัฐฯ ซึ่งเป็นการจัดเก็บผ่านการบังคับใช้มาตรา 301 เฉพาะสินค้ากุ้งจากประเทศจีนเพียงอย่างเดียวเท่านั้น ตรงกันข้ามกับภายหลังการขึ้นมารับตำแหน่งสมัยที่สองของปธน.ทรัมป์ ซึ่งทำให้เฉพาะในปี 2025 (เดือนมกราคม – ตุลาคม) มีการจัดเก็บภาษีนำเข้ากุ้งจากทุกแหล่งที่มาไปแล้วทั้งสิ้นประมาณ 385.9 ล้านเหรียญสหรัฐฯ

แต่ก็เป็นที่น่าแปลกใจ ว่าแม้แต่ในช่วงหลายปีก่อนที่จะมีการบังคับใช้มาตรการกำแพงภาษีอย่างเข้มข้น ปริมาณการนำเข้าสินค้ากุ้งนั้นไม่ได้อยู่ในปริมาณที่มากกว่าแต่อย่างใด ในทางตรงกันข้ามตั้งแต่ปี 2021 – 2024 พบว่าปริมาณการนำเข้าสินค้ากุ้งของสหรัฐนนั้นลดลงอย่างต่อเนื่อง โดยลดลงเฉลี่ย 14% จากในปี 2021 ที่นำเข้าสินค้ากุ้งอยู่ 1.83 พันล้านปอนด์ สู่ 1.56 พันล้านปอนด์ในปี 2024 แต่ในปี 2025 กลับปรากฎปริมาณการนำเข้าสินค้ากุ้งมายังสหรัฐฯเพิ่มสูงขึ้นอย่างมีนัยสำคัญ

โดยสหรัฐฯ นำเข้าสินค้ากุ้งเพิ่มขึ้นในช่วง 10 เดือน (ม.ค. – ต.ค.) โดยเฉลี่ย 5.7% ในปี 2025 (1.35 พันล้านปอนด์) เทียบกับปี 2024 (1.28 พันล้านปอนด์) ซึ่งจากปริมาณดังกล่าว สหรัฐฯได้นำเข้าจากแหล่งนำเข้าหลัก 2 ประเทศ ได้แก่ อินเดีย และเอกวาดอร์เพิ่มสูงขึ้นทั้งคู่ โดยเฉลี่ยอยู่ที่ 8.8% โดยเฉพาะอย่างยิ่งในเดือนตุลาคมที่ผ่านมาที่อัตราการนำเข้าสินค้ากุ้งจากทุกแหล่งที่มาเพิ่มสูงขึ้นประมาณ 44% จากเดือนกันยายนของปีเดียวกัน

อัตรากำแพงภาษีนำเข้าสินค้ากุ้งในปัจจุบัน

เนื่องจากแต่ละประเทศได้รับชุดมาตรการกำแพงภาษีนำเข้าของสหรัฐฯไม่เท่ากัน และไม่เหมือนกัน ในรายการของสินค้ากุ้ง สามารถสรุปชุดมาตรการกำแพงภาษีนำเข้าของประเทศผู้ส่งออกรายสำคัญได้ดังนี้

สินค้ากุ้งประเทศอินเดีย: (1) อัตราภาษีต่างตอบแทน ที่ 50% (2) อัตราภาษีตอบโต้การอุดหนุน ที่ 5.63% – 5.87% และ (3)* อัตราภาษีตอบโต้การทุ่มตลาด ที่ 0% – 2.49%

สินค้ากุ้งประเทศเอกวาดอร์: (1) อัตราภาษีต่างตอบแทน ที่ 15% (2) อัตราภาษีตอบโต้การอุดหนุน ที่ 3.57% – 4.41%

สินค้ากุ้งประเทศอินโดนีเซีย: (1) อัตราภาษีต่างตอบแทน ที่ 19% (2) อัตราภาษีตอบโต้การทุ่มตลาด ที่ 0% – 3.90%

สินค้ากุ้งประเทศเวียดนาม: (1) อัตราภาษีต่างตอบแทน ที่ 20% (2) อัตราภาษีตอบโต้การอุดหนุน ที่ 2.84% – 196.41% และ (3)* อัตราภาษีตอบโต้การทุ่มตลาด ที่ 0% – 25.76%

สินค้ากุ้งประเทศอาร์เจนตินา: (1) อัตราภาษีต่างตอบแทน ที่ 10%

สินค้ากุ้งประเทศเม็กซิโก: ไม่เสียภาษีนำเข้าอัตราใดเลย

สินค้ากุ้งประเทศไทย: (1) อัตราภาษีต่างตอบแทน ที่ 19% (2)* อัตราภาษีตอบโต้การทุ่มตลาด ที่ 0% – 1.23%

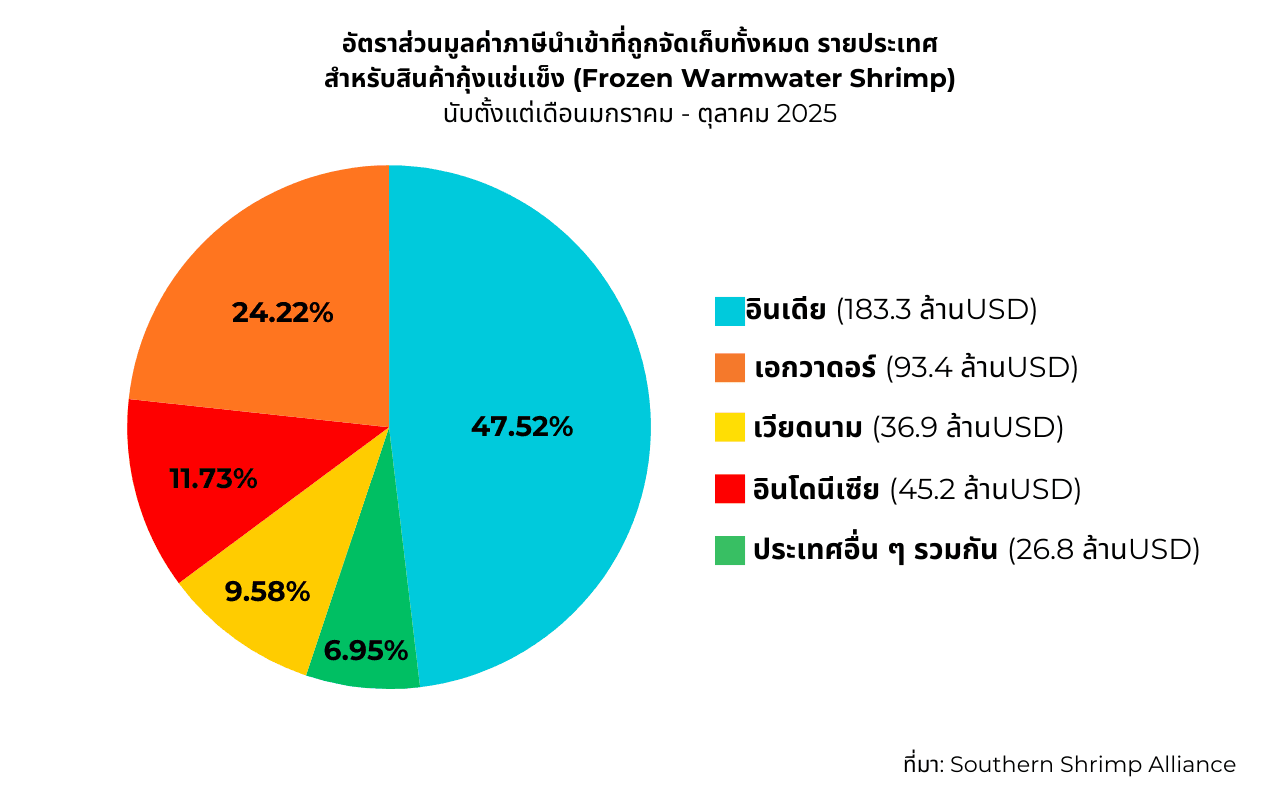

*ในกรณีเฉพาะของสามประเทศ ได้แก่ อินเดีย เวียดนาม และไทย ได้มีการประกาศจากกระทรวงพาณิชย์ของสหรัฐฯ ออกมาล่วงหน้าแล้วว่าภายในเดือนกุมภาพันธ์นี้ จะมีการปรับขึ้นอัตราภาษีตอบโต้การทุ่มตลาดเพิ่มขึ้นอีก โดยประเทศอินเดียจะเพิ่มขึ้น 3.21% – 5.32% ประเทศไทยจะเพิ่มขึ้น 0% – 57.64% ในขณะที่ประเทศเวียดนามยังไม่มีการประกาศอัตราที่จะเพิ่มขึ้นออกมา โดยจากอัตราภาษีนำเข้าที่แจกแจงทั้งหมดในข้างต้น เป็นที่มาของมูลค่าภาษีนำเข้าที่ถูกจัดเก็บไปแล้วในปี 2025 ซึ่งประเทศอินเดียมีสัดส่วนมากที่สุด โดยถูกจัดเก็บไปประมาณ 183.4 ล้านเหรียญสหรัฐฯ หรือคิดเป็นประมาณ 47.52 % ของประเทศที่ส่งออกมาทั้งหมด

ท่าทีของผู้ประกอบการกุ้งในสหรัฐฯ

คุณ Blake Price รองผู้อำนวยการของกลุ่มพันธมิตรผู้ประกอบการกุ้งภาตใต้ของสหรัฐฯ (Southern Shrimp Alliance) ได้แสดงท่าทีต่อกรณีการตัดสินของศาลสูงสุดสหรัฐฯ ต่อการบังคับใช้มาตรการกำแพงภาษีนำเข้าของปธน.ทรัมป์ โดยมีใจความสำคัญว่า หากสุดท้ายแล้วศาลสูงสุดสหรัฐฯ ตัดสินยับยั้งมาตรการกำแพงภาษีนำเข้าดังกล่าว ก็จะเป็นความพ่ายแพ้ของผู้บริโภคและธุรกิจของชาวอเมริกัน จากการที่สินค้ากุ้งจากประเทศต่าง ๆ ซึ่งมีมาตรฐานการค้าที่ไม่เป็นธรรม เข้ามาจนล้นตลาดกุ้งสหรัฐฯ ซึ่งอุตสาหกรรมกุ้งในสหรัฐฯ ต้องเป็นผู้แบกรับภาระต้นทุนสินค้าถึงมือ (Landed Value) ซึ่งคิดเป็นมูลค่ากว่า 500 ล้านเหรียญสหรัฐฯ มาโดยตลอด จะเป็นการทำลายกิจการของชาวประมงสหรัฐฯ ทั่วชายฝั่งอ่าวและแอตแลนติกตอนใต้ ซึ่งไม่ได้รับการอุดหนุนจากรัฐบาลกลางเลย

และที่สำคัญที่สุด หากคำตัดสินออกมาในลักษณะดังกล่าว ก็จะเป็นการยกลาภลอยให้บรรดาผู้ส่งออกสินค้ากุ้งจากต่างประเทศมายังสหรัฐฯ หากเกิดคำสั่งให้คืนเงินที่ได้จากการจัดเก็บภาษีนำเข้าอีกด้วย โดยทางกลุ่มพันธมิตรยังคงมีความหวังในท่าทีของรัฐบาลปธน.ทรัมป์ ที่ได้ประกาศแผนสำรองในการที่จะยังให้มาตรการกำแพงภาษีนำเข้ายังคงมีผลบังคับใช้ต่อไป เพื่อเป็นการแสดงจุดยืนว่าภัยคุกคามความมั่นคงทางอาหาร ก็คือภัยคุกคามความมั่นคงแห่งชาติของสหรัฐฯ ด้วยเช่นกัน

ข้อคิดเห็น/ข้อเสนอแนะ: ผู้ประกอบการและผู้ส่งออกสินค้ากุ้งไทยมายังสหรัฐฯ ควรศึกษาข้อมูลแหล่งนำเข้า และปริมาณการนำเข้าสินค้ากุ้งของสหรัฐฯ จากแต่ละแหล่งที่มา ตลอดจนติดตามความเปลี่ยนแปลงของนโยบายทางภาษีนำเข้าของทุกประเทศที่เป็นผู้เล่นรายสำคัญในตลาดกุ้งของสหรัฐฯ เพื่อประโยชน์ในการวางแผนการแข่งขัน และปรับยุทธศาสตร์ในการขยายตลาดการส่งออกสินค้ากุ้งมายังสหรัฐฯ ต่อไป

แหล่งสืบค้น/อ้างอิงข้อมูล:

1) “Trump Tariffs and Shrimp: What’s at Stake in the Supreme Court Case” โดย/จาก Southern Shrimp Alliance

2) “Court of International Trade Upholds Commerce’s Finding of Countervailable Subsidies to the Vietnamese

Shrimp Industry” โดย/จาก Southern Shrimp Allianceสคต. ไมอามี /วันที่ 15 มกราคม 2569

อ่านข่าวฉบับเต็ม : กรณีศึกษาอุตสาหกรรมกุ้งในสหรัฐฯ และท่าทีต่อภาษี “ทรัมป์”